都闪开,这道题我会

题主你好,学姐从事保险行业已有多年,结合亲身的经历告诉大家:保险的搭配需要一定的耐心,要知道市场上,一键买好的保险性价比普遍都偏低,只有耐下心来去研究,才能花最少的钱配置最适合你的保险组合,没关系,学姐将会详细的帮大家解答自己的疑惑,小伙伴们看完文章也将能配置好属于自己的“保险套装”。

在讲解之前,保险小白可以先学习一些保险知识:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

接下来本文将会从以下两个方面为大家解答这个问题:

·单身女性会面临哪些风险?

·单身女性应该如何为自己制定投保规划?

一、单身女性面临哪些风险?近期爆火的《乘风破浪的姐姐》展现了一群独立自主的女性的模样,改变了人们对于女性“三十岁就要结婚生子”的刻板印象,她们不用背负生育的风险,精明能干,独当一面,学姐也非常的羡慕,可是,是不是单身女性真的不需要面对风险呢?

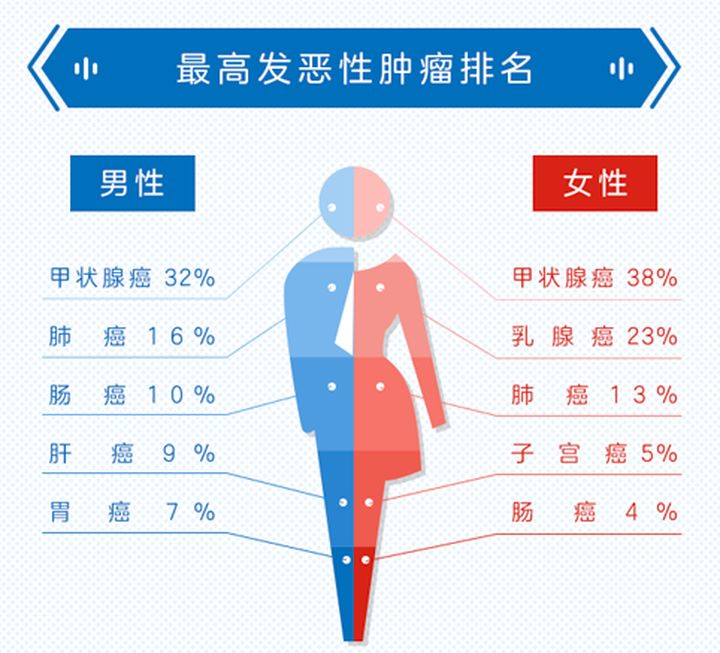

1.疾病造成的风险

我们先来看一组有过十年保险从业经验,且是对外经济贸易大学潘兴博士的调查数据:

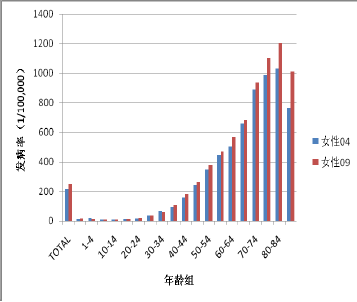

中国大陆地区 2004-2009 年间癌症发病率增长趋势

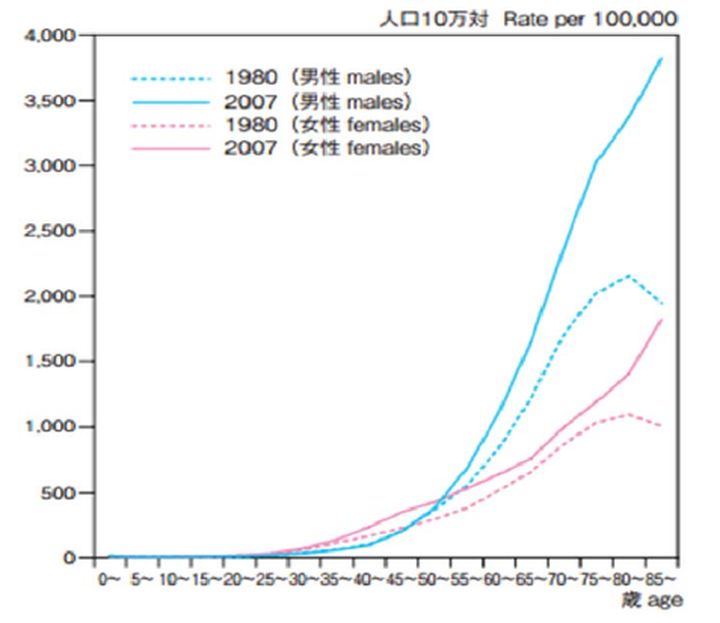

日本 1980~2007 年间癌症发病率变化趋势

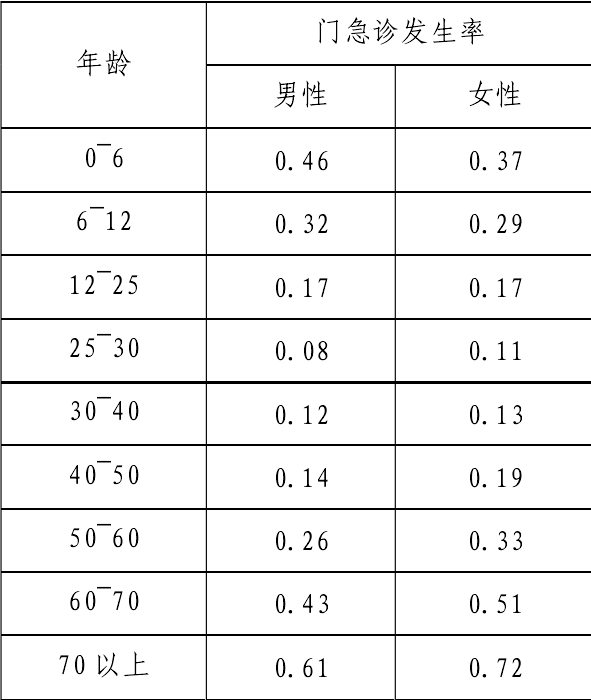

中国大陆女性年龄与门急诊发生率关系

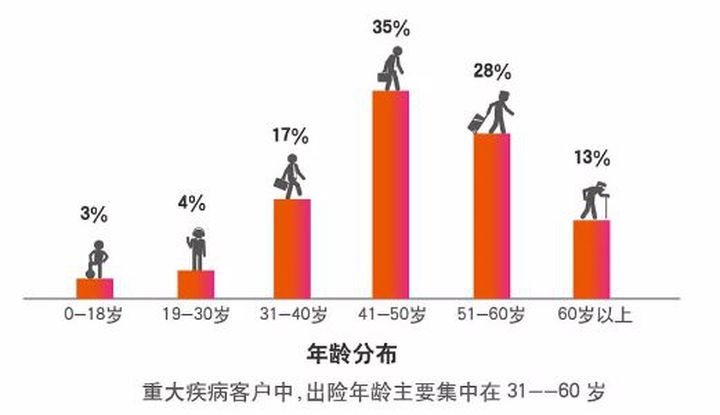

通过以上数据我们不难发现,随着年龄的增长,女性发病率会大幅上涨。尤其是在30~35岁这个节点,30岁以后,女性的门急诊发生率也一直高于男性。而且不难看出,随着时代的发展,患病率还在继续提高。根据2017年x方全球的理赔数据显示,在恶性肿瘤出险率前五中,女性恶性肿瘤的出险率要远高于男性,其中36~45岁为最频发阶段。

2.意外造成的风险

根据2017年国家统计局数据显示:

在我国每年非正常死亡人数超过320万,平均每天有8767人死于意外事故,平均每分钟6人意外死亡。

根据这个数据推出,每个人在一年中死亡的概率是2.6‰。

而《2017年各保险公司理赔数据》也显示,意外事故已居各大保险公司理赔的榜首。

如此看来啊,大大小小的意外事故也需要单身女性的提防。

二、单身女性应该如何为自己制定投保规划?1. 重疾险

学姐已经在上文强调过,女性在30岁节点后患上重疾的风险大大上升,为此配置重疾险成了首要选择。

学姐先简要介绍一下重疾险有什么作用:

(1) 作为大病的治疗备用金,当身体出现小毛病,医疗险无法续保时,有钱治病(不受身体健康变化和停售风险影响,符合合同约定即可赔付)。

(2) 出院后的疗养费。

(3) 解决大病休养期间的收入补偿,(一般身患重疾,需要3-5年 的休养期,休养期间会涉及请长假、离职等问题,无收入来源, 为了确保能维持正常生活,重疾险的保额应加上3-5年收入。)

而重疾险又分为终身型和定期型,这里推荐你购买终身型重疾险, 一是因为你的预算足够,购买终身型可以得到一生的保障。二是因为年龄越大患病的几率也越高,如果买定期的话保单失效了就不能赔付了,终身的话就一辈子有保障。

学姐也为大家整理好了女性适合用的十大重疾险,以供大家参考:

女性值得买的十大重疾险盘点!baoxian.2239.com

按照大家的收入情况,收入较好的同学我建议配置60万左右保额的终身型重疾险。

2. 意外险

意外险的购置相对来说较为便宜,而覆盖面因此相对较窄一点,学姐也简单做一个介绍:

(1)主要着重于发生意外的伤残赔付。⽤于发⽣意外,疗养期间的收⼊补偿:意外伤残赔付,根据不同伤残等级按照⽐例赔付,⽐例为(11-伤残等级)%。

(2)⽤于发⽣意外时,请护⼯的照看护理费。

鉴于你从事与互联网相关的行业,会有高强度的工作量,我建议如果同样有高强度工作的人群尽量选择附带猝死保障的产品以应对风险。

因为你属于高收入人群,对于这一类有经济基础的人群,可以购置100万保额的意外保障附带猝死保障,并不会花太多的费用。

学姐也曾经在下面这篇文章中详细讲解过意外险相关的购买策略:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

3. 寿险

寿险指的是当保险人在保单规定的期间死亡,身故受益人领取保险金,又分为定期寿险和终身寿险。定期保障家庭经济,终身一般用来储蓄财富或者传承,因为终身寿险基本意味着保险公司一定会赔付,所以通常价格贵。

所以对于在这个年龄阶段的小伙伴,我推荐购买的是定期寿险,它的作用是:身故之后,不留债务给家⼈,可以继续尽赡养义务和抚养义务,给家⼈尽最后的责任,还能保障父母日后的生活质量。

而且在你这个阶段购买一份定期寿险保费相对低很多,考虑到你有房贷在身,而且身故后家庭压力会很大,所以我推荐你选择200万保额的定期寿险(相当于是你年收入的8倍)。

学姐为此专门整理了适合35岁女性的十大寿险:

推荐给35岁的你:值得买的十大寿险排行!baoxian.2239.com

4. 医疗险

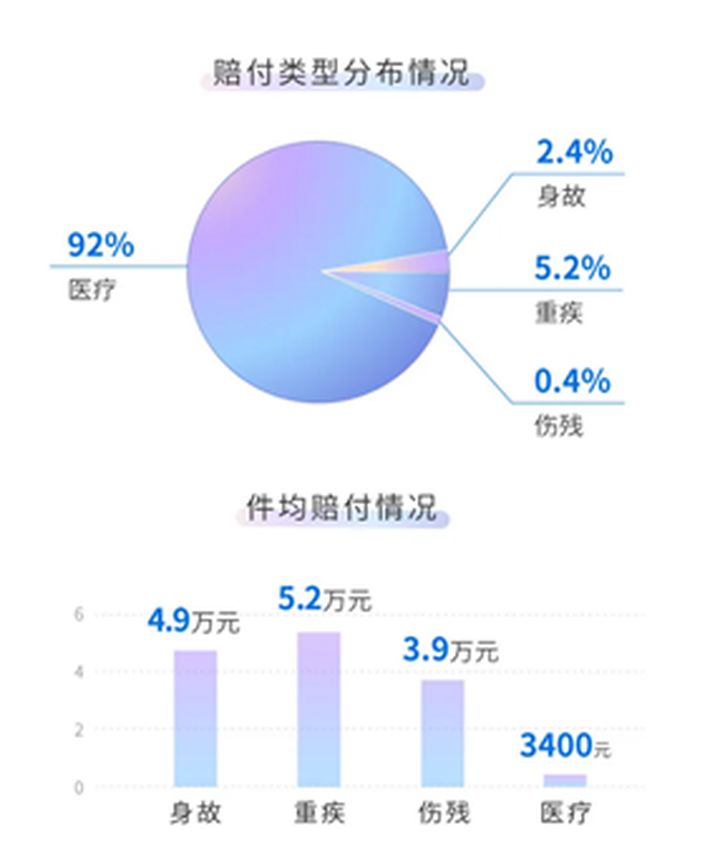

医疗险放在最后说,并不代表它最不重要,恰恰相反,以太平洋人寿半年报提供的数据来看,大部分公司理赔最多的就是医疗方面的赔付。

医疗险解决的是因为疾病、意外导致的住院治疗费⽤报销问题。

医疗险有小额医疗险和百万医疗险,小额医疗险的保额较低,适合小病报销。百万医疗险一般保额一百万以上,一般来说,百万医疗险有1万的免赔额,不过我们一般都能负担得起这1万块。

如果有情况相似的同学,我推荐大家购置百万保额的医疗险,因为少于1万的医疗开支对于我们来说不会很难解决,但是平均而言,一次重症30~40万的治疗费用对于大家来说仍然是一笔不菲的开支,而且一年期的百万医疗险保费也较便宜。

学姐同样专门整合了一份十大百万医疗险的文章,供大家参考:

推荐给35岁的你:十大值得买的百万医疗险!baoxian.2239.com