俗话说:行船跑马三分险。人生之旅,很难预料明天和意外哪个先来,意外往往在我们猝不及防的时候发生。

面对意外,我们能做的其实不多,如果有这么一款意外保险产品,保障长达终身,有效保险金额还能以每年3.5%复利递增,保单还可以及时变现或贷款以解资金周转的燃眉之急,你会不会买?

复星联合健康保险就在市场上推出了首款增额意外伤害保险——顺福金生意外伤害保险。

在此之前,对意外险这个险种不熟悉或者有疑问的朋友们可以戳下方链接了解>>

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

复星联合顺福金生增额意外险保什么?

复星联合顺福金生增额意外险优缺点分析

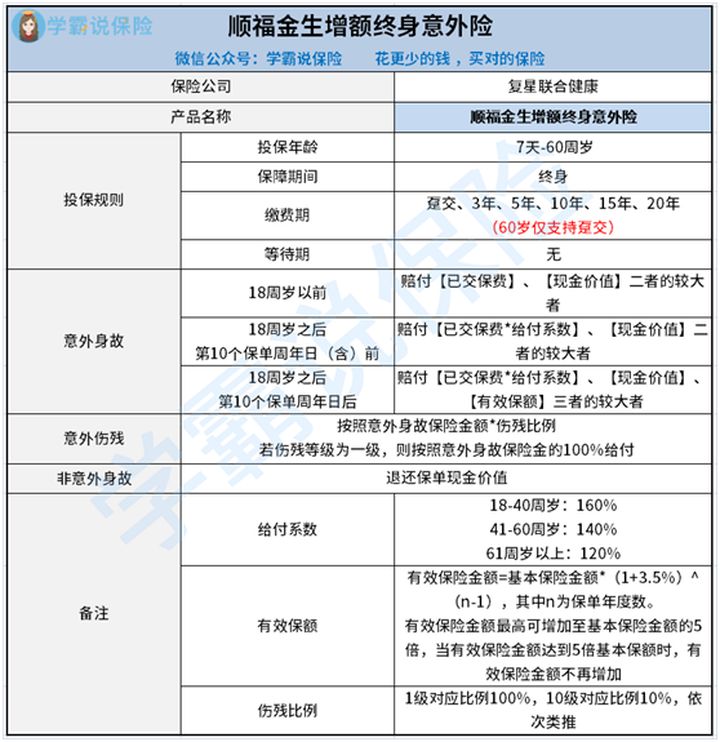

顺福金生增额终身意外险是由复星联合健康保险公司推出的,顾名思义,这款产品是保障期限为终身的意外险,且保额逐年递增。

学姐建议你先对比一下市面上其他意外险,心里先有一个数>>

我们先来看看它的产品形态:

顺福金生的投保规则比较简单,投保时要注意被保人的年龄和职业限制,主要是针对意外身故和意外伤残提供保障,所谓意外,需同时满足“外来的、突发的、非本意的、非疾病的”这四个特征。

1、意外身故

若被保险人在保险期间内遭受意外,并且自该意外发生之日起180日内直接、完全因该意外而身故的,根据被保人身故时的年龄和已保障年限的不同,约定三种意外身故金的核算方式:

到达年龄所对应的给付系数如下所示:

18-40周岁:给付系数160%

41-46周岁:给付系数140%

61周岁及以上:给付系数120%

有效保险金额按3.5%逐年递增,具体计算公式如下:

第n年度有效保险金额=基本保险金额*(1+3.5%)^(n-1)

不过合同约定,年度有效保险金额不能超过基本保险金额的5倍,达到5倍基本保险金额时,有效保险金额就不再增长。

也就是说,如果你购买了200万的基本保额,累计获得的有效保额可以递增到1000万元。

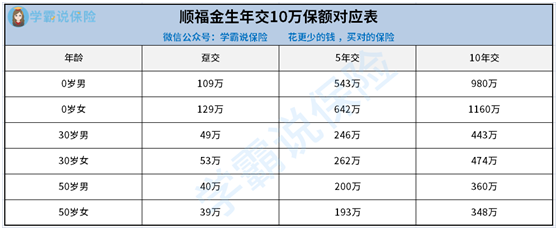

复星联合顺福金生增额终身意外险的保额会根据投保的年龄,交费期不同而不同,下面是年交10万的保额对应表:

现在全球利率都在下降,欧美国家甚至出现了负利率的情况,基本保额每年3.5%复利递增的产品,还是值得珍惜的。

顺福金生在保单前十年保障杠杆并不高,但第11年身故金猛涨为年度有效保额,

以30岁男性,10万元保额10年保费交满,第十一年后意外身故保额增至44300000*1.41=620万,之后还一直增长,78岁时可达到2218万元。

如果你想深入了解顺福金生的收益演算的话,可以看看这篇文章>>

知道「顺福金生终身意外险」的收益后,我留下了悔恨的泪水......baoxian.2239.com

2、意外伤残

同所有意外险一样,其赔付原则上跟普通意外险一样。

因意外身故,直接赔付意外身故的保额,合同结束,不退还现金价值;

因意外伤残,按照伤残等级对应比例赔付意外身故保额,即10级伤残对应10%,

,然后保单的意外身故保险金和现金价值会等比例减少,保单继续有效。

顺福金生是一款兼顾长期持有与意外风险的保险,哪怕一款产品再好,还是会存在一定的缺陷的,那么这款产品的优缺点是什么呢?我们一起分析一下。

复星联合顺福金生的优点:

1、有效保额逐年增长

顺福金生在保额方面是先低后高,前10年个保单周年日前,按以下规则给付:

意外身故保险金:

18周岁之前身故,给付已交保费、现金价值较大者

18周岁之后,第10个保单周年日零时之前身故,给付已交保险费*给付系数、现金价值较大者,第10个保单周年日零时之后身故,给付已交保险费*给付系数、现金价值、有效保险金额三者较大者。

意外伤残包括1-10级不同程度的伤残,意外伤残保险金=意外身故保险金*伤残赔付比例。

在第10个保单周年日后,有效保额往往会比现金价值、保费*给付系数都要高,基本上会按有效保额赔付。有效保额每年按3.5%复利递增,也就是身故保险金是每年增长的,最高可以达到基本保额的5倍。

2、弥补老年时期意外保额的不足

现在很多老年人意外险,保额普遍只能买10万或者20万,保额明显不足,单一保险公司能做到30万以上的非常少见。

这种增额型意外险,刚好弥补了老年时期意外保额的不足,年轻时购买可提前锁定老年时期的高额保障。

3、既是储蓄型保单,也是投资型保单

1)年轻时为自己每年存下1万元,等到七老八十的时候,轻松拥有过百万的身价保障。

2)储蓄型保单,适时返本。年老时期可申请退保,70岁退保可以领取当年现金价值30万,相当于返300%已交保费;80岁退保可领取38万,相当于返380%已交保费。除了退保,还可以申请减保,即把部分现金价值取出来,不至于让保单立马失效。

3)如果一辈子没发生意外事故,在85岁寿终正寝,41万的现金价值可以取出来留给子孙后代。

复星联合顺福金生的缺点:

1、有职业限制:只允许1-4类人群投保,对于一些从事高危职业的人来说就比较可惜。

2、保障责任缺失:一般意外险的保险责任包括意外医疗,意外伤残,意外事故,,还自带了其他的保障如猝死责任、新型冠状病毒责任、交通事故责任;而顺福金生只保障意外身故和意外伤残,保障范围相对较窄,相比下逊色了一下。

3、需要进行健康告知:这款产品需健康告知,健康告知不通过、既往有重疾理赔史或累计保额超限不能线上投保。

总的来说,顺福金生还是非常适合年纪较大、预算充足的群体投保,一方面有身故/全残的保障,另一方面保障终身,保额还能逐年增长,再也不怕钱会打水漂了,就算生前不出险,身故依然能理赔,消除了大家对于不出险白花钱的顾虑。

而且这款产品最高投保年龄是60岁,在60岁前依然有机会为自己老年时期存下一份高额意外身价保障。

如果大家还想对比下其他优秀的意外险的话,这里也给大家整理出来了>>

2020年,最值得买的意外险都在这里了baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!