最近重疾新规快要实施了,越来越多的旧定义重疾险开始下架了,这不,连达尔文3号重疾险也即将下架。

达尔文3号重疾险已经公布的下架的时间,是2021年1月15日。作为叱咤重疾险市场的王牌产品,即将下架的达尔文3号重疾险是否在值得买呢?又有哪些优缺点?今日学姐都统统告诉大家!赶时间的朋友可以看看这篇文章:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!baoxian.2239.com

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!baoxian.2239.com

即将下架的达尔文3号重疾险是哪家保险公司的?

即将下架的达尔文3号重疾险有哪些优缺点?

即将下架的达尔文3号重疾险的承保公司是信泰保险,或许有的朋友不是很了解这家保险公司,别担心,学姐这就来为大家介绍一下。在此之前,我们先来了解一下保险公司需要看哪些方面:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

信泰保险公司是经中国保险监督管理委员会批准,于2007年5月正式开业的全国性的保险公司。它的总部设在浙江杭州,注册资本高达50亿元人民币,可经营一切人身险险种(含各种法定保险)。

而且信泰保险公司的偿付能力也不错。

偿付能力可以体现一个保险公司有无理赔的能力,银保监会对此也严格把控,要求保险公司的核心偿付能力充足率不低于50%以及综合偿付能力充足率不低于100%。据最新高开数据显示,信泰保险公司2020年第三季度的核心偿付能力充足率和综合偿付能力充足率都为153.28%,远高于保监会的要求。

由于篇幅问题,学姐就不赘述了,想要进一步了解信泰保险的小伙伴可以看看这里:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

可见,信泰保险公司从开始筹备到正式运营都是符合我国保监会的管理要求的。从这些方面来看,信泰保险公司是一家正规的保险公司,不用过于担心。

不过,即将下架的达尔文3号重疾险这个产品好不好还得另说。

二、即将下架的达尔文3号重疾险有哪些优缺点?话不多说,我们直接来看看即将下架的达尔文3号重疾险的庐山真面目:

可以看到,即将下架的达尔文3号重疾险的保障非常丰富,不过先别急,看完学姐开扒的优缺点再说吧!

>>即将下架的达尔文3号重疾险的优点:

即将下架的达尔文3号重疾险的优点1:缴费灵活

即将下架的达尔文3号重疾险一共有六种缴费期限可选,能够满足多类人群的需求,最长还可以分30年缴费,于市面上来说,是比较优秀的缴费期,可以减轻不少缴费压力。

即将下架的达尔文3号重疾险的优点2:赔付力度大

作为信泰人寿的王牌产品,即将下架的达尔文3号重疾险赔付力度大不是说说而言。

比如重疾,在60前罹患可最高赔付180%保额!轻中症也十分优秀,可以分别赔付45%保额和60%保额。尤其是在重疾新规实施后,新定义重疾产品的轻症赔付最高限额只有30%保额,也就是说,像即将下架的达尔文3号重疾险可以高达45%保额的轻症赔付已然是绝版了,待1月15日下架后就买不到了。

即将下架的达尔文3号重疾险的优点3:恶性肿瘤二次赔设计优秀

即将下架的达尔文3号重疾险可附加恶性肿瘤二次赔,而且设计也非常优秀,在首次患恶性肿瘤后间隔3年后再次罹患,很符合恶性肿瘤的5年复发规律,可以看出这项设计挺人性化的,而且有效,不怕无法理赔。

看完即将下架的达尔文3号重疾险的优点,学姐再来给大家讲讲即将下架的达尔文3号重疾险有点可惜的地方。

>>即将下架的达尔文3号重疾险的缺点:部分疾病定义严苛

我们来看一下达尔文3号的部分疾病定义

(1)即将下架的达尔文3号重疾险的重大器官移植术或造血干细胞移植术

这个疾病的定义没有过多要求,重大器官移植术指因相应器官功能衰竭,只要实施了肾脏、肝脏、心脏或肺脏的异体移植手术即可;而造血干细胞移植术指因造血功能损害或造血系统恶性肿瘤,同样是只要达到合同上的定义要求即可。

可以看出达尔文3号在重大器官移植术或造血干细胞移植术方面的定义比较宽松。

不过,下面这两个疾病的定义就相对严苛了。

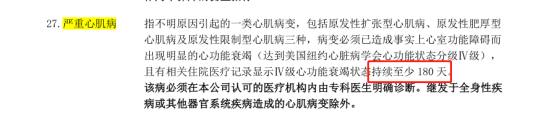

(2)即将下架的达尔文3号重疾险的严重心肌病

达尔文3号的严重心肌病有明确要求,病变要持续至少180天,这样一来,得熬多久才能理赔啊,有没有命都不知道了,它这个定义实属严苛了。相比之下,妈咪保贝就没有那么多要求了,妈咪保贝的严重心肌病没有持续时间要求,可以看看:

「妈咪保贝」就要停售了,还没买的要上车吗?baoxian.2239.com

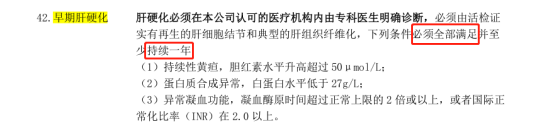

(2)即将下架的达尔文3号重疾险的早期肝硬化

在早期肝硬化这方面,达尔文3号就没那么简单了。可以看到,它的疾病定义是必须满足上图陈列的3个条件,且还要至少要持续一年,这些要求摆明了就不是可以轻易获得理赔的,它在早期肝硬化的定义是比较严苛的。

所以疾病定义还是要十分注意,这关系我们理赔时能否有十足的底气与把握,关于理赔的更多的小细节可以看看这里:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

综合来说,即将下架的达尔文3号重疾险这款重疾险还是非常值得入手的,想要买的朋友可要抓紧了,1月15日下架后买不到了!