最近我使用完支付宝结账,刮奖后都会看到这样一则广告:

就连朋友圈也不约而同的有人询问这款小金猪定期年金险值不值得买。今天我们就来分析分析,看看它的收益是否真的有5.7%这么高。

文章开始前我们先来看看,收益高的热门年金险的收益率排行榜:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

小金猪定期年金险条款表现怎么样

小金猪定期年金险的真实收益到底如何

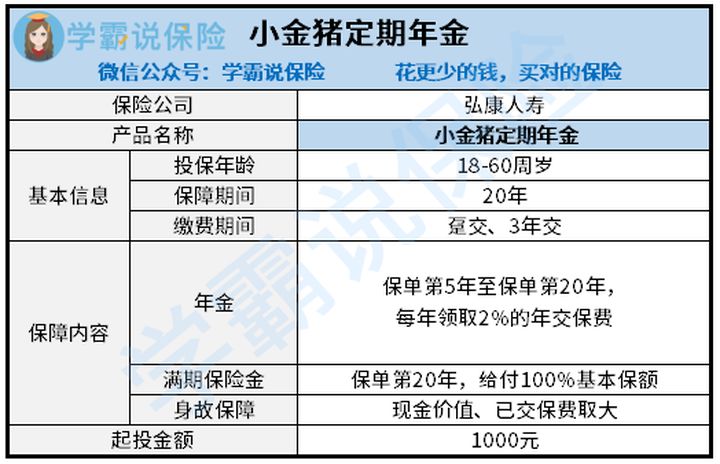

我们先来看看小金猪定期年金险的保障图:

从产品图上可以看到,小金猪定期年金险与一般的养老保险不同,保障期只有20年,门槛也比较低,只需要1000元就可以投保。

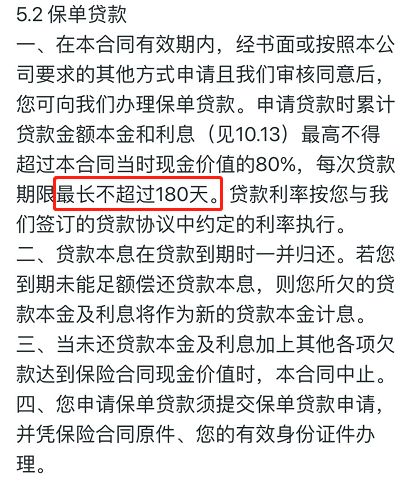

另外小金猪定期年金险还有保单贷款的保障:

最长180天的贷款周期能让投保人在未来某一经济压力较大的时候得到充分的缓解。

因此小金定期猪年金险的保单贷款算是一个考虑比较周全的保障。

保障内容方面的特点一眼看去只有这个,下面我们看看小金猪定期年金险的不足都有哪一些:

小金猪定期年金险不足1:没有万能账户

一般来说,即便是非热门的年金险,保险公司都会另外设置一个万能账户,让投保人可以自行选择是否让年金险的收益进行二次增值。

而小金猪定期年金险虽然号称单利有5.7%的收益率,但是缺失了能让收益再进一步的万能账户,着实让人觉得可惜!

小金猪定期年金险不足2:回本速度慢

小金猪定期年金险保障期为20年,要完全回本需要到保障期结束领取到保单保额后才能返本,这个周期无疑太过于长。

而且小金猪定期年金险的年金领取太少了,保单第5年-19年每年只能领取2%的年交保费。也就是说,如果每年投保1000元的话,每年只能领取20元年金,到保单的第20年才能领取到保额返本。

市面上一些热门年金险产品,它们每年领取的年金基本上都是在年交保费的50%或者是100%,相比之下小金猪定期年金险的领取比例未免太过抠门了。

其实小金猪定期年金险的不足远远不止这两个,篇幅原因不继续展开讨论,想购置这款产品的朋友不妨先看看这篇分析:

支付宝上的小金猪定期年金返钱很快?算出收益我震惊了baoxian.2239.com

小金猪定期年金险分为了趸交跟3年交,选择哪一个方式投保收益才能最大化呢?下面我们来计算一下:

我们分别以,趸交6万元,保额为105240元以及3年交2万元,保额为123560元计算,看看趸交与3年交都是6万元的情况下,哪个方式的收益更高:

我们先来看看,IRR究竟是什么东西:

IRR(即内部收益率)是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。简单来说,IRR是一项投资渴望达到的报酬率,该指标越大越好。

要知道,市面上大多数年金险的IRR利率基本上都有3%-3.5%,但小金猪定期年金险的IRR计算得出有4.18%以及4.48%,相对来说还是比较高的!

两个投保方式对比下来,3年交的更值得我们选择,毕竟我们自然而然会选择IRR内部收益率更高的投保方式。

但需要注意的是,虽然小金猪定期年金险的收益率颇为不错,但是少了万能账户+返本周期过长还是我们需要考虑的因素。

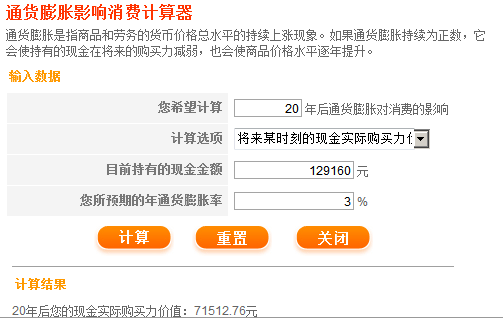

或许有些朋友说,即便没有万能账户,以3年交为例,每年投保2万元,最终的收益都有129160元,相当于20年时间赚了69160元。

没错!看似20年间赚了一倍有余,但事实真的如此吗?

我们国家每年公布的通货膨胀率都在3%左右,下面我们来计算一下,本金+收益的129160元在20年后还值多少钱:

可以看到,129160元在20年后仅仅只剩下71512元的价值,相比20年前投保的6万元,可以说只赚了1万元多一点而已。

因此没有万能账户的话,这款产品真的值得买吗?我相信每个人都已经产生了一点怀疑!

另外我们买年金险的时候还是有很多坑需要注意,而我自己粗略地看了一下,小金猪定期年金险符合这篇文章描述的坑就已经有3个,或许你要先来看看是什么:

学会这招,远离年金险99%的坑baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!