“学姐,华泰保险到底怎么样?公司实力强吗?”

“学姐,华泰保险值得信赖吗?”

“学姐,华泰保险的产品值得购买吗?”

……

越来越多小伙伴询问学姐华泰保险的情况,学姐一向宠粉,既然大家这么想了解华泰保险的情况,本文就来好好聊一下“华泰保险的那些事”。

在文章开始之前,学姐专门整理了一篇文章,手打手教导大家怎么看保险公司,不想被保险公司坑的话,一定不要错过这篇文章。

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

华泰保险实力如何?

华泰保险的产品坑人吗?

1、华泰保险的公司背景

华泰保险,全称为华泰保险集团股份有限公司,成立时间为1996年,公司总部位于北京。

《保险法》规定,在中国成立保险公司的注册资本最低限额为人民币2亿元,而且必须为实缴货币。

华泰保险的注册资本为人民币40亿元,已超过《保险法》的规定,可以说,华泰保险的资金实力还是可以的。

华泰保险集团的经营范围为:

投资设立保险企业、监督管理控股企业的各种国内国际业务、国家法律法规允许的投资业务、国家法律法规允许的保险业务,经中国银监保会批准的其他业务。

大家需要注意的是,华泰保险集团股份有限公司作为集团公司不经营保险业务,

这些业务由其全资子公司华泰财产保险有限公司及控股子公司华泰人寿保险公司有限公司经营。

那么华泰保险的经营效果怎么样呢?客户购买华泰保险的产品,会不会没有钱赔付给客户呢?

2、华泰保险的偿付能力

想要知道华泰保险有没有充足的资金赔给客户,有必要了解一下偿付能力。

偿付能力是衡量一家保险公司还债务能力的重要指标,主要包括核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

中国银监保会对偿付能力作出了以下标准,核心偿付能力不应低于50%,综合偿付能力充足率不应低于100%,风险综合评级在B及以上。

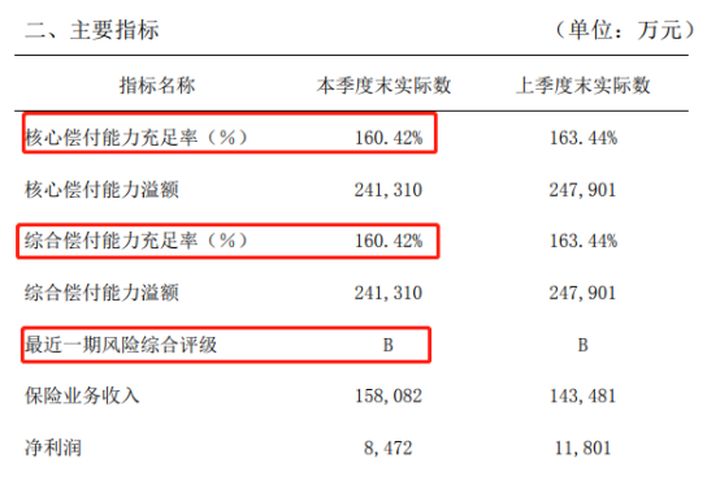

以华泰人寿保险公司为例子,来看看华泰保险2020年第3季度的偿付能力数据吧,详情见下图:

(华泰保险的偿付能力数据)

(华泰保险的偿付能力数据)

如图可见,华泰保险的核心和综合偿付能力充足率为160.42%,风险综合评级为B。

将华泰保险的偿付能力数据和中国银监保会的偿付能力数据对比,不难发现,华泰保险的偿付能力是达标的。

给大家进一步解释一下华泰保险的偿付能力这组数据究竟是什么意思。

华泰保险的所有保单同时出险时,华泰保险能进行理赔1.6次左右。

老实讲,华泰保险这样的偿付能力数据并不是很理想,稍有不注意,可能会越来越接近中国银监保会的范围,甚至是不达标。

倘若真的到了那个地步,华泰保险很有可能会被中国银监保会接管,那么,到了那时候,我们的保单怎么办呢?详情请看:

保险公司被接管了,我买的保险怎么办?baoxian.2239.com

华泰保险在售的产品有多种选择,学姐挑选了一款正在热售的产品——百万宝贝,为了方便大家了解这款产品,学姐将这款产品的主要保障内容制作成了一张图,详情见下图:

(华泰保险百万宝贝的主要保障内容图)

(华泰保险百万宝贝的主要保障内容图)

如图可见,华泰保险百万宝贝是一款两全保险,可以附加重疾险。两全保险的意思就是说,要是你在保险保障期届满时,仍然生存,保险公司给付满期保险金;要是你在保险保障期间内出险了,保险公司会给付身故保险金。

两全保险可以简单点理解为,既保生,又保死。

下面,我们一起来侧评一下百万宝贝吧。

1、基本保障:

华泰保险百万宝贝可以有110种重疾和50种轻症,疾病得到了基本保障。除此之外,还有身故、全残和满期返还保险金等,可以说,保障基本够用了。

2、轻症赔付比例:

华泰保险百万宝贝轻症赔付比例为20%,坦白跟大家说,这个轻症赔付比例是低于重疾险的轻症赔付比例的平均水平。目前,很多重疾险的轻症赔付比例多为30%左右。赔付比例越高,客户获得保险公司的理赔款就会越多。

看完学姐对轻症赔付比例分析,再看回到华泰保险百万宝贝将轻症赔付比例只有20%,设置这么低,有什么企图,真是司马昭之心路人皆知。

学姐拿康惠保2.0这款重疾险给大家举个例子,康惠保2.0轻症赔付比例依次为40%、45%和50%,康惠保2.0的赔付比例轻松碾压华泰保险百万宝贝。

既然都说到康惠保2.0了,要是大家对康惠保2.0感兴趣的话,大家可以看一下这篇文章,学姐都已经写好深度测评文了。

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

3、共用保额:

华泰保险百万宝贝的重疾险保险金、身故、全残和满期保险是共用保额的,也就是说,看似有四项保障责任,实则只对其中一个负责。

学姐将华泰保险百万宝贝的具体条款已经找出来了,详情请见下图:

(华泰保险百万宝贝条款)

(华泰保险百万宝贝条款)

学姐看到这一条款时,心都碎了。华泰保险设置共用保额,真的有点不厚道了。

重疾险产品千千万,学姐专门整理了优秀的重疾险产品,绝不会有这样“虚”的保障责任,感兴趣的话,可以了解一下。

十大值得买的热门重疾险大盘点!baoxian.2239.com

综上所述,华泰保险是一家背景实力和偿付能力都不错的保险公司,但是,华泰保险百万宝贝的性价比却不是很高,轻症赔付比例低就算了,还出现共用保额的情况,这就有点不太好了吧。要是各位小伙伴问学姐这款保险怎么样,学姐表示,华泰保险百万宝贝真的不怎么样。