支付宝里的保险产品,依附着支付宝这个大流量平台,走的都是高性价比的路线,也符合互联网人群的消费观念和实际需求,知名当家产品【好医保长期医疗】更是在百万医疗险市场上独占鳌头。

后浪推前浪,今年5月份支付宝推出了国内首款终身保证续保的保险——好医保终身防癌医疗险。

不少朋友考虑要不要给父母买上一份,纷纷过来问咨询学姐这款保险值不值得买。顺应你们的要求,今天学姐就来给大家好好分析一下。测评之前,学姐建议大家先来了解一下好的防癌险长什么样子,心里有个数:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

本文重点:

好医保终身防癌医疗险保障内容怎么样?

好医保终身防癌医疗险值得买吗?适合给谁买?

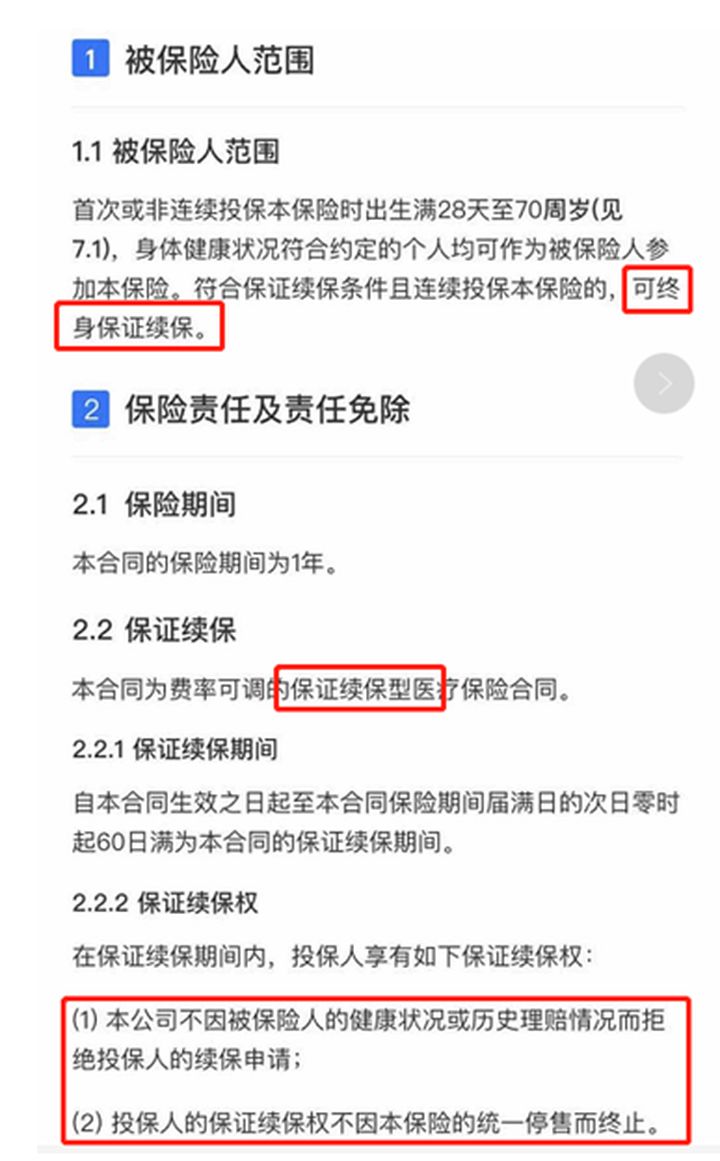

好医保终身防癌医疗险是一款费率可调的保证续保型医疗险,可终身保证续保。

按照惯例,先来上图看看具体保障什么~

来看看它有什么优点和坑:

1.好医保终身防癌医疗险的优点

(1) 终身保证续保,理赔过也能续保

好医保终身防癌医疗险最大的亮点就是可以保证终身续保,续保不问理赔、健康情况,更无需审核。即使产品停售,也能稳稳续上。这项条款明明确确的写在了条款上,这种安全感,是短期产品没法比的!

不过保证续保也不能掉以轻心,不如实健康告知等行为会导致续保无效,所以健康告知这些重要事项,你一定要知道:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

(2) 投保年龄广,高达70岁

市场上绝大多数医疗险只限于60周岁以前人投保,所以这款产品对60岁以上想投保的老年人特别友好!很好地解决了老年人因年龄偏大,无法投保的问题。

(3) 三高人群可投保,糖尿病患者可投保

防癌险因为只保癌症,所以健康告知宽松很多,像常见的高血压、心脏病、糖尿病都可以投保。

(4) 价格便宜

相对于百万医疗险,防癌险责任简单,价格也比重疾险便宜不少,适合预算少的家庭给老人配置。

2. 好医保终身防癌医疗险的坑

(1)只保癌症,不保其他疾病

相对于百万医疗险,防癌险医疗险报销范围比较受限,只能报销癌症的医疗费用,常见的老年病,心梗、脑梗等心血管疾病,都不能报销,学姐建议有条件的最好还是购买一份保障范围更广的百万医疗险,能覆盖风险范围更大:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

相对于百万医疗险,防癌险医疗险报销范围比较受限,只能报销癌症的医疗费用,常见的老年病,心梗、脑梗等心血管疾病,都不能报销,学姐建议有条件的最好还是购买一份保障范围更广的百万医疗险,能覆盖风险范围更大:

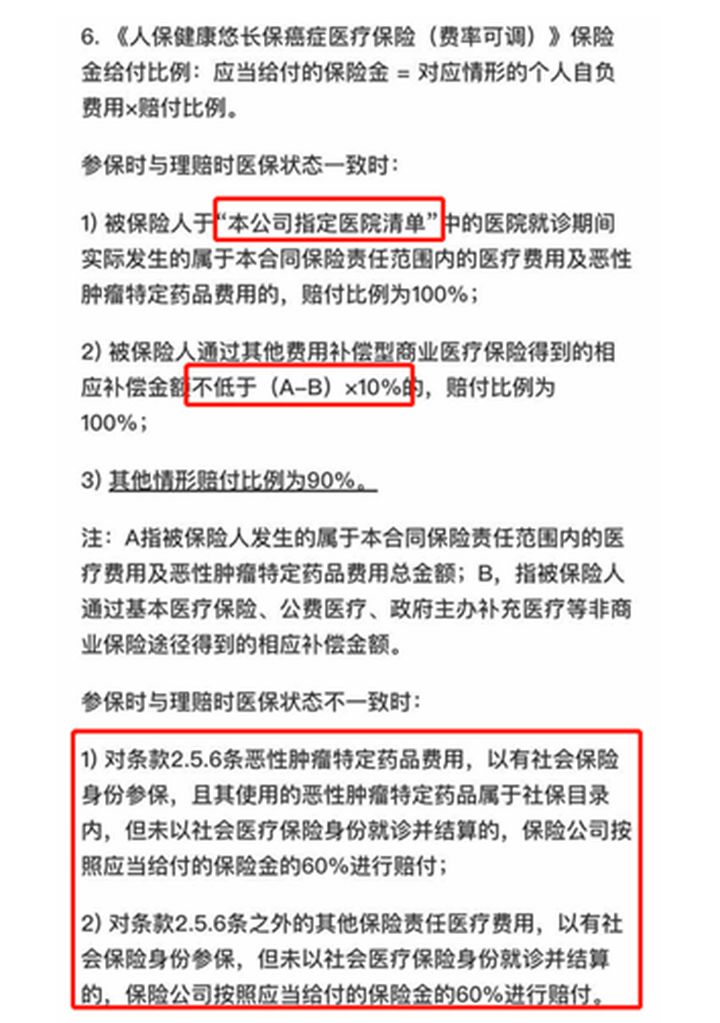

(2)治疗费用报销有限制

好医保终身防癌医疗险经社保结算后报销比例有90%和100%两种,想要报销100%需要到合同指定的医院就诊。

现阶段,好医保终身防癌医疗险指定的医疗机构有57家,主要集中在北京、上海、广州以及各省会城市,覆盖范围不够广,这点不是特别友好,毕竟市面上的同类产品只要是二级及以上公立医院,有社保的情况下都能100%报销。

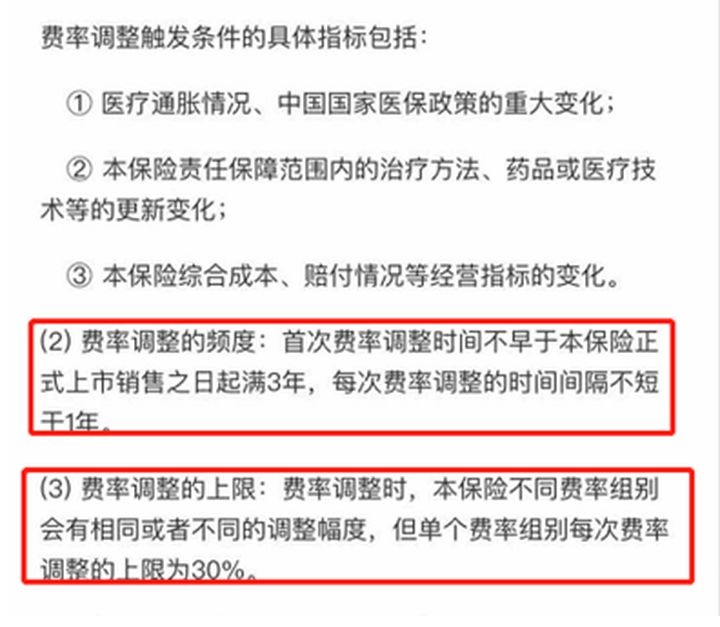

(3)费率可调,保费会涨价

虽然好医保终身防癌医疗险能保证终身续保,但是保留了调整费率的权利,而且没有明确说明涨幅,也就是说保费涨多少都是保险公司说了算的,但是也限定了调费频率和上限:

不过几十年的通货膨胀率,几百块的医疗险要保证终身续保,固定价格肯定压力山大!保险公司不是慈善机构,后续加价也可以理解。

好医保终身防癌医疗险的坑可不止这一个,还有更多的坑因为某些原因学姐就不明说了,想了解的朋友可以点击下面这篇文章:

支付宝终身防癌险真的有那么好吗?有没有坑?baoxian.2239.com

好医保终身防癌医疗险作为国内首款终身防癌医疗险,让人耳目一新,但是保障内容又太过单一,不够全面,并不适合所有人购买,尤其是身体健康的年轻人,完全可以选择性价比更高,保障内容更全面的百万医疗险。那么究竟哪些群体比较推荐购买这款保险呢?

1.买不到重疾险、医疗险的老人

你在选择保险的时候,保险公司也在选择你。若身体健康,保障范围更广的重疾险、医疗险依旧是首选。

但是重疾险和医疗险作为健康险,健康告知非常严苛,若是身体有点小异常,大多数情况下是买不了的,而且年纪55岁以上,购买重疾险容易出现保费倒挂,不划算,那只能退而求其次选择防癌医疗了,买这款产品就是一个不错的选择!

2. 三高、心脑血管疾病、甲状腺结节患者

对于一些罹患了三高、心脑血管疾病、甲状腺结节的病患来说,很多产品都买不了了,健康告知无法通过,这时候不妨考虑一下这款健康告知宽松的终身防癌医疗险,先把能做的保障先做好。

总的来说,好医保防癌医疗险的终身保证续保期是它的一大亮点,保障和价格方面中规中矩,不过它毕竟是防癌医疗险,只保障癌症相关费用报销,对于其他疾病或意外住院费用是不管的,如果年龄和健康允许的情况下,还是要优先考虑百万医疗险,保障范围更全面一些。

学姐已经帮你整理好了市面上性价比高十款百万医疗险,有需要的朋友可自提~

十大百万医疗险排名新鲜出炉!baoxian.2239.com

最好学姐还要提醒一句,好医保终身防癌医疗险只能通过支付宝购买,需要用户自主操作,这个时候就要考验大家的细心咯,仔细看条款,明确保障责任,实在害怕出错的建议在专业人士指导下投保哦!

学姐送上这份非常全面的保险知识秘笈,帮助大家快速读懂保险合同、识别隐藏条款,避免被坑!

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com