小孩子适合三种保险:重疾险、医疗险和意外险。

医疗险和意外险都是一年一交,你们可以帮交几年。但是重疾险就比较麻烦了,重疾险的保障期限都很长,少说是20年左右,有的重疾险支持一次性交费,而有的重疾险要持续交费5年或者10年。

如果你们打算长期帮助这家人的话,可以考虑选择长期交费;如果你们打算想一次性帮助到位的话,可以选择能趸交(一次性交清所有费用)的保险:

2020年十大高性价比的小孩重疾险baoxian.2239.com

2020年十大高性价比的小孩重疾险baoxian.2239.com

下面我列举几款产品,供大家参考。

一、少儿重疾险

目前的少儿重疾险中,妈咪保贝是最符合要求的,为什么?主要有三点原因:

1、保障期限灵活:妈咪保贝的保障期限有20年/30年/终身/25年/70岁/80岁,你们可以根据自己的经济收入状况和实际情况来选择合适的保障期限。

就题主的这种情况来看,我建议选择25年的保障期限,5年交费。这样选择的原因主要有两个:

(1)保障期限够用:0-23岁这个阶段,孩子是大都是在上学,没什么经济收入,比较依赖家人;25岁之后,大多数的人都已参加工作,有了一定的经济收入,这个时候就不太需要家人来支付保险费用了。

(2)交费期短、压力小:一般来说交费期越短,压力越小,但是对于这个家庭来说,交费期越短压力反而更小,因为他们不可能一辈子都靠别人帮助过活,所以通过你们的捐款来支付这笔保费,对他们的压力更小。

2、保障全面,中轻症赔付比例高:妈咪保贝对于重疾、中症、轻症都有足够的保障。

妈咪保贝包含108种重疾,40种轻症、25种中症,并且中症和轻症都是不分组赔付的,赔付比例高达50%,30%,处于重疾险赔付的平均水平,也比较合理。

3、可选保障好:特定疾病200%的基本保额,罕见疾病更有300%基本保额,还有投保人豁免和重疾二次赔选择,保障很全面。

这里要提醒大家,在妈咪保贝的保费测算中,我是加上了投保人豁免保障的,因为对于孩子来说,年幼时没有什么经济收入,保费都是靠父母交纳,如果父母发生意外,孩子的保险费也就没了着落。

所以孩子买保险,一定要加上投保人豁免(如果父母有保险,也可以不用买),这样在父母患病或发生意外时,孩子保险的后期保费就不用交了,合同也依然有效。

说完重疾险,我们再来看看医疗险。

二、少儿医疗险医疗险大致分为四种:百万医疗险、小额医疗险和中/高端医疗险,其中小额医疗险比较适合0-5岁的孩童,因为对于这个阶段的孩子来说,抵抗力很弱,很容易出现感冒、发烧这些小病,而小额医疗险就是应对这些小病的:

最值得给小孩买的十大「小额医疗险」推荐!baoxian.2239.com

我给大家推荐两款小额医疗险:

评价:

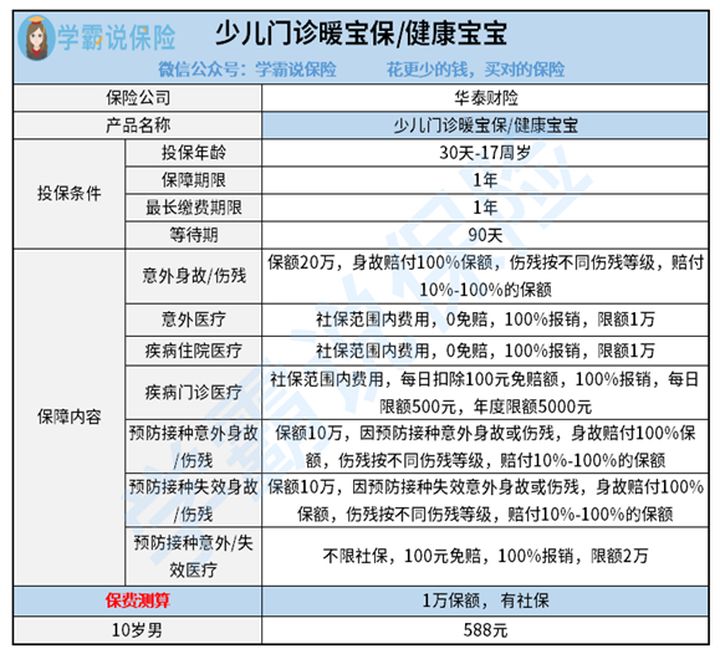

这是一款保障非常全面的小额医疗险。

涵盖意外伤害,意外医疗,预防接种保障,以及疾病的门诊和住院医疗;疾病住院可以0免赔,100%报销;最大亮点就是疾病门诊也能报,这就大大降低了理赔门槛。

而且一年只要不到600元。对于追求全面保障,或者小孩身体较弱,经常需要跑医院的人群来说,这款十分适合。

2、平安财险—少儿住院万元护2020

这款产品有两个不同的版本:经典版和尊享版。两个版本的保障内容没有差别,只是保额和保费有所不同(已用红字标出)。

评价:

这款产品保障内容全面,意外身故/伤残、意外医疗和疾病住院都有保障,而且有两个版本供大家选择,大家可以根据自家孩子的实际情况来进行选择。

如果这款产品的意外/疾病住院医疗的保额再高一些,能达到5万,其性价比又可以提升一个档次。

总结来说,小额医疗险还是比较适合0-5岁孩童的,如果孩子超过5岁,那就不需要太注重医疗险了,就要特别注意意外险了,因为6岁的孩子已经开始上学了。

三、少儿意外险意外险的购买还是非常简单的。

意外险不限年龄,全年龄都是一个价;没有健康告知(大多数产品),就算身体有疾病也可投保;保障内容简单,主要是意外身故/伤残和意外医疗两方面(有的产品可能会有猝死保障)。

所以对于意外险,我稍微举例给大家说明一下就行。

这款少儿意外险有三个版本可以选择,最低有20万的意外身故/伤残保障,意外医疗1万。

而且还不限社保,0免赔,每年保费只需要60元,价格非常低、保障内容全,性价比非常高。

对于少儿意外险,我们只要看重意外医疗就行,因为小孩子绝大部分时间实在校园,受到的伤害大都是些小意外。

关于其他的意外险产品,我做了一张对比表,大家可以根据自己的需求进行选择:

2020年,最值得买的意外险都在这里了baoxian.2239.com