重疾险应该买一年期还是长期?

这已经是个老问题了,同样是重疾险,同样的保额,一年期重疾险保费便宜,终身重疾险保费较贵。

到底应该买哪种呢?下面就来说一下!大家可以先看看这篇文章哦:

重疾险应该选择保定期还是保终身?baoxian.2239.com

重疾险应该选择保定期还是保终身?baoxian.2239.com

1年期还是长期重重疾险好?

定期还是终身重疾好?

一般来说,一年期重疾险和终身重疾险的配置,主要还是看被保人的实际情况和保险需求。

到底有什么区别?下面从3个方面进行分析:

1. 保障内容不同

一年期的重疾险保障内容相对简单,而终身重疾险的保障内容通常比较全面,覆盖重疾、轻症、中症、身故/全残、保费豁免,有的产品还会提供特定疾病多次赔付、重疾额外赔付等保障。

2. 保费价格不同

重疾险的费率和保障时间的长短有直接的关系,保障时间越长保费价格通常越贵。一年期重疾险是采用自然费率,保费价格会随着年龄的增加而增加,年龄越小价格越便宜。终身重疾险是采用均衡费率,投保时会约定缴费期间,因此投保人每年需缴纳的保费是固定的。

3. 产品的稳定性

一年期重疾险产品通常不支持保证续保,如果被保险人在保险期间发生重疾,可能下一年则无法续保了。终身重疾险则终身续保,如果是买的多次赔付重疾险,即使发生重疾理赔,保障依旧是有效的。

当然,长期重疾险一般分为终身重疾险和定期重疾险,两者的区别最主要保障时间和保费的问题。下面来说说它们的区别:

1. 保障时间不同

定期重疾险的保障时间不长,一般保障至70岁,80岁;终身重疾险就是保障终身的。

大多数人在购买重疾险的时候,都会觉得定期重疾险比较便宜,不用多少钱就可以保障到60岁、70岁,而且定期重疾险杠杆会更高,这些的确是定期重疾险的优势:价格低杠杆高。

但是大家之所以购买重疾险,是为了保障重大疾病。毫无疑问,疾病是无法预估,也是无法管理的。而定期重疾险这种优势也是在舍弃一部分风险保障之后才得到的。

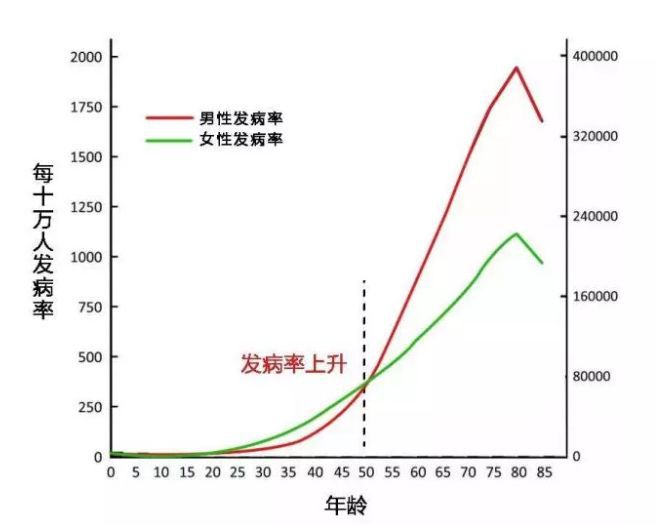

从下图可以看出,男性和女性在50岁以后,都会进入重大疾病高发期,而定期重疾险最大的一个问题就是在保险到期后,风险应该如何规划。

定期重疾险保障到60岁,70岁之后,进入重大疾病的高发期。最大的两个问题就是年龄过大,再次购买重疾险有年龄限制,而且有“保费高,保额低”的困难;另外一个问题就是身体状况不如以前,无法续保或者购买新的重疾险。

但是终身重疾险根本就不需要担心这些问题,因为它是保障终身,中间不需要担心续保的问题。

2. 保费不同

终身重疾险的保费比定期重疾险的保费高,下面就以康惠保2.0这款重疾险产品进行更加直观的分析:

购买康惠保2.0这款重疾险,30岁男性购买50万保额,保障至70岁,缴费期限为30年,年交保费是2140元,这在重疾险里面费率算是比较低了。在同样条件的前提下,保障至终身的保费是2345元。

从保费上来看,保障至70岁,杠杆率高,价格相对低一点。但是在70岁以后,重疾保障就是处于“裸奔”的状态,而且很难再购买重疾险,这种情况是非常危险的。

虽然保障至终身保费会高一点,但是保障的年限比较长,无论什么时候都可以有一份重疾保障,比较安心。

如果对这款产品感兴趣,可以看看这篇文章哦:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

总的来说,购买重疾险还是结合自己的实际情况考虑,尽量购买终身重疾险,这样可以省去很多麻烦,而且选择产品的时候要仔细分析保险条款,这样买保险才真的有保障作用。

最后为大家送上市面上最最最优秀的重疾险榜单,不要错过哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!