自从预定利率为4.025%的年金险陆续退市后,不少人就将目光转向了保额会长大的增额终身寿市场。

不久前,光大永明推出的光明至尊增额终身寿险以其3.8%的增额利率,受到了不少朋友的喜爱,后台全是小伙伴然我测评的私信。

学姐自然有求必应,火速赶来测评!开始之前,给还不了解增额终身寿的朋友来个科普:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点

一、光明至尊增额终身寿值不值得买?

二、光大永明保险公司值得信赖吗?

一、光明至尊增额终身寿值不值得买?

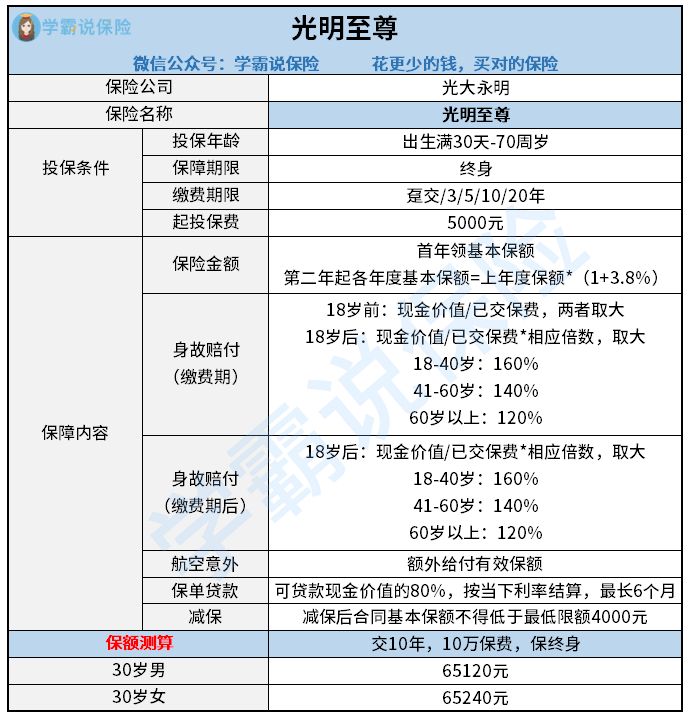

按照惯例,先上光明至尊增额终身寿险的保障图:

一眼望去,光明至尊增额终身寿险的确是亮点多多,我们来逐一看一下:

1、身故保障全面

除了基础的身故/高残保险金,光明至尊还包含航空意外身故保障。

若被保人因航空意外不幸身故或高残,在赔完身故保额的基础上,再加上年度基本保额,一份保单有双份赔付,相比起其他寿险产品,扩展了保障范围,让保障责任更加全面。

2、增额比例高

光明至尊增额终身寿险的保额以每年3.8%的增额比例递增,是固定利率,不会因为市场不景气或者其他原因下调利率。

与市场其他同类产品相比,光明至尊增额终身寿险的增额比例的竞争力是十分强的,之前几款卖得很火的增额终身寿险,每年增额都只有3.5%,对被保人来说,增额比例肯定是越高越好的!

3、可减保及保单贷款

光明至尊增额终身寿险可以选择附加减额缴清和保单贷款两项权益;可以缓解资金压力,灵活性较高。

>>减额缴清:如果你不想继续支付后期的保费,而且合同里还有现金价值的,可以申请减少保额,交清剩余保费。

这一点就比较适用负担不起后期的保费,或者资金周转出现问题,又不想失去这份保障的人,可选择减少保额,用申请当日的现金价值净额来一次性支付剩余的保费。

不过需要注意,减保后的合同基本保额不得低于最低限额4000元。

>>保单贷款:当你需要用钱的时候,又不想减少保额,那可以选择保单贷款,最高可以贷款当时现金价值净额的80%,每次贷款期限最长为180天。

可以用这些资金来解决你的资金短缺问题,又不会失去这份保障。

4、增值服务贴心

光明至尊增额终身寿险对接光大养老社区,只要单张保单保费累计100万元及以上,投保人就可以申请“光大安心养老计划”,在养老社区里面可以拥有优越的生活环境、专人照料日常起居、全面的医疗保障和丰富的娱乐活动,十分适合想要拥有高品质晚年生活的人群。

目前大多数养老社区的门槛基本在200万左右,光明至尊增额终身寿险的这个门槛相对来说是非常之低的了。

这样看来,光明至尊增额终身寿险的基础保障是没得挑剔,但作为一款保障与理财于一体的产品,那它的收益情况到底如何?想要进一步了解的朋友,咱们一起看看下面的文章:

光大「光明至尊」增额终身寿的真实收益曝光,网友们都坐不住了!baoxian.2239.com

二、光大永明保险公司值得信赖吗?

光大永明人寿成立于2002年,注册资本为30亿人民币。由具有逾百年海外寿险经验的加拿大永明金融与实力雄厚的中国光大集团携手组建,央企背景+外资巨头的强强组合。2010年,光大永明人寿引进了中国兵器工业集团公司和鞍山钢铁集团公司成为股东,得了更好的发展。

2019年光大永明人寿总资产达到了532.48亿元,营业收入135.98亿元,净利润8304万元,综合实力十分强劲!

而且光大永明在2020年第三季度的核心偿付能力充足率达到了178.41%,综合偿付能力充足率达到了241.92%,最新风险综合评级结果为B。

偿付能力是衡量一家保险公司有无理赔能力的重要指标,光大永明的偿付能力远超银保监会规定的核心偿付能力充足率不低于50%以及综合偿付能力充足率不低于100%的要求,经营十分稳定。

当然,想全面了解一家公司,肯定不止看这两点,如果还想要深入了解一下光大永明保险公司,下面这几点内容大家也要看仔细了:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

综合来看,光明至尊增额终身寿险这款产品无论是从保障内容,还是承保公司上来看,各方面做得都非常优秀,作为养老金规划是个不错的选择,值得大家入手一波。

如果还想对比看看其他高收益的年金产品,下面这几款也不容错过:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com