八月份的时候,大小福星停售了。好多人对“停售”二字的敏感度不亚于“双十一”的到来,生怕自己错过好产品,了不了解不重要,来不及了,先入手再说。

过后一查资料,哦豁,完蛋,这产品好像不咋滴呀。于是陆陆续续的,来问学姐这款产品性价比怎么样?是不是买亏了......

虽然我被大家跟风买保险的行为气得吐血,但还是连夜出了一份分析给大家压压惊:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!baoxian.2239.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!baoxian.2239.com

本文重点:

>>大小福星20保什么?

>>大小福星20有哪些优缺点?

>>大小福星20与热门重疾险对比能赢吗?

一、大小福星20保什么?

话不多说,先上精华保障图:

大小福星是两个产品,大福星20是成年人买的,小福星20则是给未成年人买的,两者的保障内容相差不大。

小福星20的最长缴费时间只有20年,大福星20的最长缴费时间则是30年,但是前者比后者多了少儿特定重疾的保障以及可选疾病陪护金每月给付。

少儿特定重疾保障只是孩童重疾险本该具备的一个点,看看下面这些优秀重疾险,那个不是在这个点基础上还叠加了其他的保障?

2020年十大高性价比的小孩重疾险baoxian.2239.com

二、大小福星20有哪些优缺点?

1. 大福星20

尽管学姐纵横保险界多年,这款产品的优点,真的找不出来,尽力了尽力了。那么就来说说它的缺点吧(狗头保命)。

(1)轻症保障种类少

不仅轻症只有10种,其中还有“一拆三”的疾病。把极早期恶性肿瘤及恶性病变分拆成早期恶性病变、原位癌、皮肤癌,耍这些小心思真以为大家不知道?

(2)恶性肿瘤赔付的间隔期太长

恶性肿瘤多次赔付有5年的间隔期就很没有诚意,能熬过5年,癌症在医学上已经可以说是痊愈了,还需要你赔个啥?

(3)捆绑销售

跟平安福一样,寿险+重疾捆绑出售,寿险还挺贵,买51万的保额,一旦患上重疾之后他就是个重疾险,寿险的保额只剩下1万,豁免保费也只是豁免这一万对应的保费。讲真,要你何用?我买别的不带捆绑的重疾险不香吗?

十大值得买的热门重疾险大盘点!baoxian.2239.com

2. 小福星20

小福星的优点,学姐将条款都翻烂了,勉强找出一点吧:保障灵活,轻症、疾病陪护金、少儿肿瘤等都可以按自己需求选择,灵活搭配。

至于缺点,我还没开始扒呢,就全暴露了...

(1)保障不全保费还虚高

小福星20的保费,以刚出生的0岁孩童50万保额为例,男孩需要7303元,女孩则需要6786元。市面上大多数优秀重疾险同等保额条件只需要两三千好吗,小福星比人家高了两倍不止!关键是保障的疾病种类还没人家多,这也真的是有点离谱了吧。

(2)没有中症保障

都2020年了,各路重疾险大神都致力于将疾病早早治好,避免发展成重疾。耗钱不说,重疾对健康的伤害是不可逆的,大人都未必扛得住,更何况是小孩。所以,没有中症保障的重疾险竞争力有多低还需要我说吗?多给孩子物色其他的优秀重疾险不好吗?

2020年十大高性价比的小孩重疾险baoxian.2239.com

三、大小福星20与热门重疾险对比能赢吗?

为了方便大家了解,我从市面上挑出来几款热门的重疾险和大小福星正面刚,看看大家是买亏了还是买赚了。

对比可见:

1. 大小福星20缺少中症保障

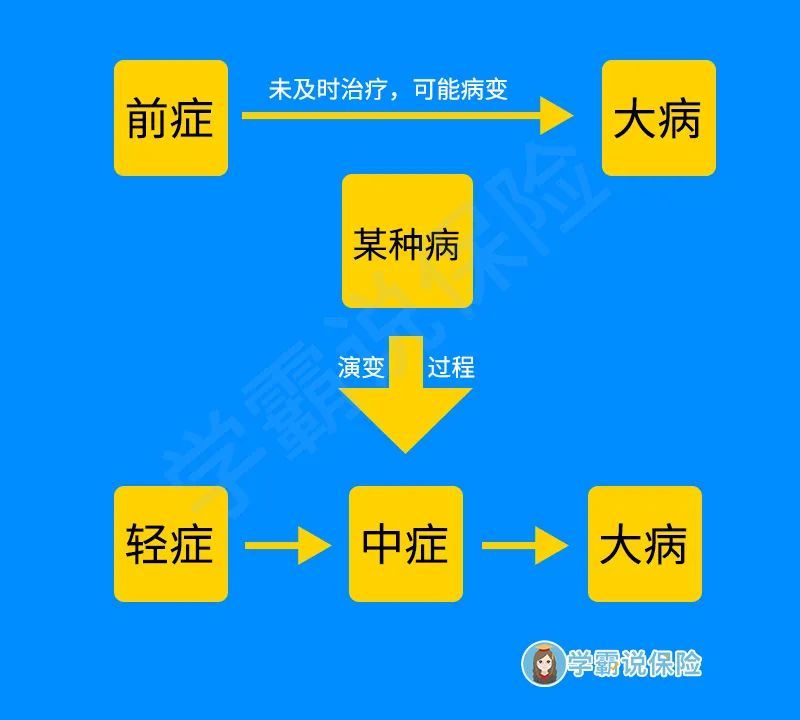

不比也能知道,这点是“洗不白”的了,没有中症保障,难以服众啊,为什么?可以看看疾病的演变:

明显可以看出,中症是重疾的前兆,现在医疗技术这么好,中症的时候就拿一笔钱把病治好不香吗?非得要到重疾?

超级玛丽3号MAX和达尔文3号保障的中症都是有25种,赔付比例高达60%,而且还有额外赔,可以说是很实在了。

2. 大小福星20的轻症种类是真的少

这点真的有点无力吐槽了,看看这个图:

光高发的轻症就有10种了,前面说过了,大小福星20将轻症疾病“一拆三”,所以实际上大小福星连这10种都没有保障全,真的“淡而无味”。

而超级玛丽3号MAX和达尔文3号保障的轻症有50种,保得严严实实密不漏风的,和大小福星20一对比,不用说也知道谁更加好了吧。

3. 价格上,大小福星20贵得不止一点点

一目了然,小福星0岁的保费已经快赶上超级玛丽3号MAX和达尔文3号30岁的保费了,同年龄段相比,大小福星20的保费直接比另外两者贵了几倍,这简直没法比呀。不得不说,大小福星的价格也真贵得有点过分了吧。

总的来说,大小福星从保障到性价比都打不过超级玛丽3号Max和达尔文3号。不仅比不过这两位优秀种子选手,市面上其他的产品也不一定比得过,不服来辩:

大小福星20与全国热门的136款重疾险对比表baoxian.2239.com

停售不代表产品好,大家还是冲动了,这波剁手确实亏了呀。市面上性价比高的产品很多,还不如考虑考虑入手这些产品:

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!