有人说,二十多岁的年轻人,买不起房子、结不起婚、养不起孩子还生不起病,除了年轻一无所有。这句话真的说到了学姐的心坎里,尤其是生不起病,真的太扎心了。

在这里要夸一下题主,作为大学毕业刚出社会的年轻人,想到要为自己买一份重疾险这个意识真的非常棒了。上一份好的重疾险,无疑是给年轻的自己最好的托底资本。

今天我们就来说一下,年轻人怎么买重疾险才能经济实惠又保障全面。

本文重点:

>>适合年轻人的消费型定期重疾险推荐!

>>年轻人买重疾险要注意哪些地方?

一、适合年轻人的消费型定期重疾险推荐!

作为刚出社会的年轻人,事业刚起步,手头不算宽裕,所以先买一款定期重疾险作为保障也是个很明智的选择。以国民平均寿命七十多岁来看,学姐建议买的定期重疾险最起码要保到八十岁或者七十岁。

在对比了现在市面上的热门重疾险产品之后,我挑选了两款高性价比的经济实用型产品,预算仅2000,对于刚出社会的年轻人,简直不要太友好。老规矩先上图:

下面我们来逐一进行点评:

1. 康惠保2.0:创新前症保障

康惠保2.0被称为“走在前沿的重疾险”,有这些亮点:

(1)前症保障及其创新。12种前症保障赔付15%基本保额,包含了理赔占比最高的前恶性肿瘤、中风和冠心病的前症。前症是重大疾病前高风险病的简称,也就是说前症极有可能转变为轻/中/重症,前症治疗好了可以避免疾病恶化,有效降低患重疾的概率,可以说是很优秀。还不清楚前症是什么的小伙伴看这里:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

(2)保障灵活。可选保至70岁或终身,可自由附加身故保障。

(3)保障全面。涵盖重疾、中症、轻症、前症等,还有癌症二次赔,可选心脑血管二次赔。

(4)重疾额外赔付。60岁前确诊重疾,额外赔付60%保额。

(5)疾病赔付比例高。中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,对比市面多数产品赔付较高。

但是这款产品的不足也非常明显:

定期捆绑身故责任。如果保至70岁,身故赔付保额的责任为必选。

想了解更多有关康惠保2.0的内容,下面这篇文章可以帮到你:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

2. 健康保2.0:特定疾病保障优秀

健康保2.0基本保障中规中矩,但是费率展现了它的性价比。亮点如下:

(1)等待期短。等待期仅90天,等待期越短,代表能越快得到保障。

(2)保障全面且灵活。轻症、中症、重疾都有保障,且可附加特定重疾、癌症二次赔付、重疾医疗津贴、身故保障,保障期可选80岁或保终身。

(3)有特定疾病保障。13种男性特定疾病,18岁后额外赔付50%基本保额;8种女性特定疾病,18岁后额外赔付50%基本保额。

(4)性价比高。不附加特定保障情况下,在消费型重疾险里价格优势非常大。

(5)高保额。18-40岁最高60万,41-45岁最高50万。

(6)核保宽松。小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。

不足之处在于:

恶性肿瘤保障偏贵。可选附加的癌症二次赔付责任,价格比市面上同类产品要贵。

这里我就不多说了,大家想具体了解可以点击:

网上都说「昆仑健康保2.0」不好?是真的吗?baoxian.2239.com

总的来说,这两款重疾险产品价格都不贵,最高保额都是70万,保额的选择也够灵活,并且都没有职业限制,消防员、警察等高危职业都可以买。虽然都存在些许缺点,但综合来看优点还是远远大于缺点的。

追求保障全面、看重心脑血管疾病保障、希望疾病赔付比例高的朋友可以选择康惠保2.0,但是如果保至70岁,身故赔付保额的责任为必选。

健康保2.0可以选择保至80岁不含身故,而且价格比前者更加实惠,是真正意义上便靓正的纯重疾险,追求极致性价比和较长保障期的朋友可不要错过了。

如果以上两款产品不符合预期,我也收集了其他性价比不错的重疾险可供参考:

推荐给二十多岁的你,十大便宜好价的重疾险大盘点!baoxian.2239.com

说完产品,下面我们就来说一下,年轻人买重疾险要注意些什么。

二、年轻人买重疾险要注意哪些地方?

1. 预算和保额

由于重疾险的保费价格比其他的险种要贵点儿,所以买之前就得先确定好预算及保额。

一般来说,购买保险的支出大概占家庭收入的10%左右,这里的10%是配齐保险的预算,可以再根据这个来确定重疾险的价位,也可以看看不同的预算对应的重疾险产品有哪些:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

此外,重大疾病的治疗费用往往是很高的,如下图所示,所以重疾险的保额也必须充足才能起到风险转移的作用。

重疾险的保额在个人年收入的3~5倍之间是较为合适的,选择30万到50万保额的人比较多。

不同地区的人群,选择的额度也会有所差别,一线城市消费水平和物价比较高,保额也建议适当提高,建议选择50万。但是也不用盲目追求高保额,因为保额越高,保费也越贵,买保险也得保障基本的生活。

如果你不知道自己选多少保额比较合适,那学姐再建议你看看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2. 注意重疾险产品的后续叠加

在买了定期重疾险之后,在往后的时间里,等到经济条件合适了,建议考虑为自己再叠加一份终身重疾险。

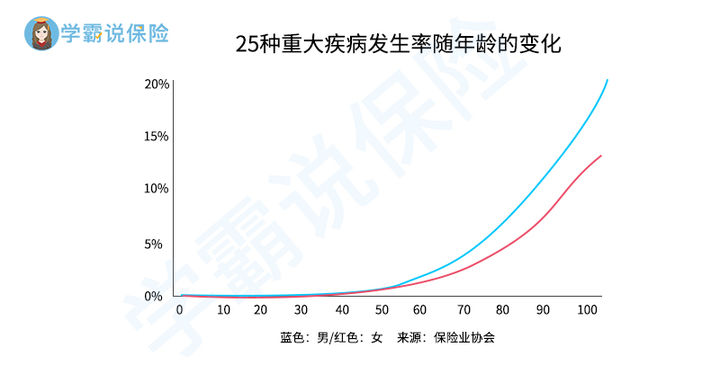

因为随着年龄的增长,人的身体机能逐渐下降,患重疾的几率也在上升。如下图:

到时候,由于身体状况,很可能已经没有办法在此买上重疾险了。而且,就算能买上,由于年龄过大,再次购买重疾险的保费也会过高,甚至出现保费比保额还贵的“倒挂”现象,也起不了转移风险的作用了。

所以,如果我们能在老去之前给自己再配上一份终身重疾险,也就免去了以上困境。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!