今年各保险公司争夺异常凶险,比如平安2021的开门红平安金瑞人生21、国寿鑫耀东方都已经来世汹汹,往年不落人后的华夏今年也推出了华夏福临门(吉祥如意版)!

学姐闺蜜就打起了华夏福临门(吉祥如意版)的主意。用她的话说就是,现在余额宝利率这么低,还不如给自己买个理财险,又能赚钱,又能保障,这不是美滋滋吗?

事实真的如此吗?买一款产品之前肯定是得全面了解下的,咱们一起来看看华夏福临门(吉祥如意版)这款年金险到底表现如何吧。

想先睹为快的小伙伴,学姐也准备好了答案:

华夏人寿开门红福临门真能开门就红吗?看完收益的我沉默了....baoxian.2239.com

华夏人寿开门红福临门真能开门就红吗?看完收益的我沉默了....baoxian.2239.com

>>华夏福临门(吉祥如意版)保障如何?

>>华夏福临门(吉祥如意版)收益如何?值得买吗?

为了让大家了解华夏福临门(吉祥如意版)产品形态,话不多说,先上图:

华夏福临门(吉祥如意版)是一款非常典型简单的万能型年金险,也即是领取固定年金(生存金)+万能账号的形态。

咱们挨个看一下保障内容:

1. 生存金

华夏福临门(吉祥如意版)这款年金保险算是返还时间比较快的,从第5年起就可以领取年金,但至于能领取多少,还得看所交保费。

2. 身故/全残保障

其实像华夏福临门(吉祥如意版)年金这类的保险身故保障力度是很弱的,只能返还已交保费,一点杠杆率都是没有的。

杠杆高的是寿险,举个例子,最近真的很火的一款:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

另外,返还已交保费的原因是年金险是以被保人的生存为给付条件的人身保险,而很多人很担忧自己万一有什么不幸,本金都没了,所以年金险大多都会设定被保人身故的话就返还已交保费,以此打消投保人的购买顾虑。

但是,年金险对身故的保障力度比起寿险差的远了。

不过有大笔闲置资金的人估计也只是想用此保本增值,咱们就一起来算算华夏福临门(吉祥如意版)的收益如何,快送门在这里:

华夏人寿开门红福临门真能开门就红吗?看完收益的我沉默了....baoxian.2239.com

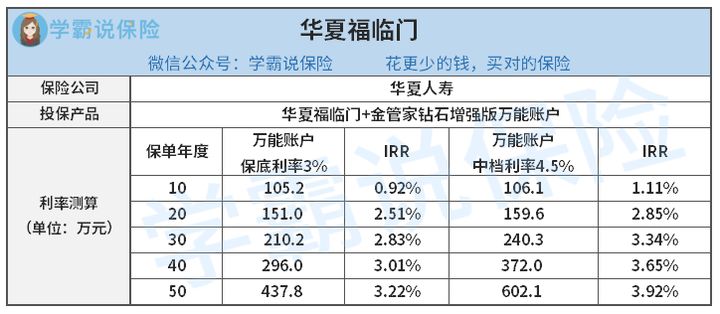

下面我就以举例的方式来给大家算一算华夏福临门(吉祥如意版)+金管家系列的万能账户的收益。

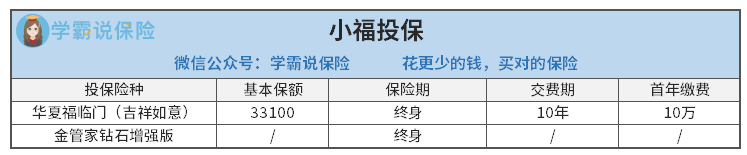

30岁的小福,投保华夏福临门(吉祥如意版),搭配金管家钻石增强版万能账户,年缴费10万,缴费10年,总计100万。

35岁这年开始领取华夏福临门(吉祥如意版)每年返还的年金,也就是投保时的基本保额3.31万。不过小福并没有把钱拿出来,而是放进保底利率为3%的万能账户生息。

万能账户有两个利率,保底利率和结算利率。

保底利率是白纸黑字写进合同的,是固定的。结算利率是保险公司实际结算的真实利率,是决定这款产品有没有高收益的关键。

在咱们投保的时候一般会采用低档和中档利率作为演示计算投保收益,一般高档利率很难达到,所以不具有参考性。

对万能账户还有疑惑的朋友,可以补充看下这篇文章:

学会这招,远离年金险99%的坑baoxian.2239.com

我们都知道持有时间越长,年金险就越能保本增值。下面我就用IRR这个照妖镜来照一照华夏福临门(吉祥如意版)收益如何,值得投保吗?

即使是把返还的年金都放入万能账户复利生息,最少也得持有10年华夏福临门(吉祥如意版)才能回本。按中档收益计算持有华夏福临门(吉祥如意版)20多年的时候,实际回报率堪堪能达到3%。

然而中档收益仅作参考,因为实际的结算利率保险公司每年自己定,所以总体上收益不保证。保证的收益只有写进合同部分的保底利率,按保底利率持有华夏福临门(吉祥如意版)40年实际回报率才3%。

市面上多的是比华夏福临门(吉祥如意版)回报率更高的年金保险,华夏福临门(吉祥如意版)+金管家万能账户平平无奇,竞争力不强。

不信你且看下学姐整理出来的这些高收益年金险,自行和华夏福临门(吉祥如意版)比对一下,有对比有真相:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

就算小福嫌麻烦不想搞得这么复杂单纯领取年金,华夏福临门(吉祥如意版)收益也堪忧。小福35岁这年开始领取每年返还的年金3.31万,也至少需要35年才能回本,而领取35年生存金就意味着持有华夏福临门(吉祥如意版)要超过40年才能回本。

总的来说,不管是附加万能账户还是单纯领取年金,都需要持有华夏福临门长达十几年甚至几十年才能回本,而高收益却还遥遥无期,学姐是不建议大家购买滴。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!