我哥家小孩上周刚出生,我哥就马不停蹄的微信问我,小孩子买啥保险好,让我推荐一下。小天使降临,我这个当姑姑自然不能含糊。结合多年保险从业经验,熬了三天夜,整理出这篇文章。相信我,看完它,新手小白父母闭着眼也会买保险。开篇福利,高性价比的保险配置方法(一般人我不告诉他哟):

不到1000元,搞定小孩的保险!baoxian.2239.com

不到1000元,搞定小孩的保险!baoxian.2239.com

本文重点:

》小孩都需要哪些保险?

》优秀的少儿重疾险长什么样子?

》妈咪保贝产品测评

一、小孩都需要哪些保险?

先说下结论:少儿医保+重疾险+医疗险+意外险。

下面我分别来介绍一下:

第一、少儿医保。少儿医保一出生就能购买,它是国家的福利保险哦!少儿医保没有门槛,而且保费也便宜,绝大多数家庭都负担的起。

第二、重疾险。孩子出生满28天后就能投保少儿重疾险。少儿重疾险对小朋友来说是很重要的。

如果不幸罹患少儿重疾,一方面,是要花很大一笔钱治病。另外一方面,在给孩子治病期间以及治病后几年是存在很多潜在的经济损失的。主要包括孩子后续的护理费、夫妻一方花时间照顾孩子而造成的收入损失、孩子为了弥补落下的课业而需要额外请家教的补课教育费等。

一些高性价比的少儿重疾险名单我熬夜给整理出来了:

2020年十大高性价比的小孩重疾险baoxian.2239.com

第三、医疗险。医疗险是对少儿医保的补充,孩子出生满28天就能投保医疗险。小额医疗险或百万医疗险都可以选择,由于孩子在5岁前很容易会因为感冒、发烧甚至急性肺炎去医院,而且少儿医保的门诊报销额度其实并不高,二级、三级医院只能报销社保内的50%。所以,在孩子5岁前,建议百万医疗险+小额医疗险;5岁之后可以只配置百万医疗险。

第四、意外险。意外险对于小孩来说是刚需,为什么呢?

5岁以下幼儿的窒息、床上坠落、烫伤、触电等都是每个孩子成长中需要预防的风险。

5岁以上的小孩子更是贪玩爱闹,把握不了分寸,自我保护意识也很弱,他们的意外风险具有发生率高、死亡率高的特点。

在给孩子买意外险的时候,学姐建议重点考虑这几点:意外医疗额度(越高越好)、免赔额和报销比例(0免赔、100%报销是最好的)。

适合少儿购买的意外险我已经整理出来了,请大家自行查看:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

二、优秀的少儿重疾险长什么样子?

学姐从来不仅授人以鱼,也授人以渔。告诉你们买什么,我还会告诉你们怎么买?

今天我以少儿重疾险为例,给大家讲讲怎么挑到优秀的重疾险。

一般来说一款优秀的少儿重疾险,可以参展一下几个标准:

第一、重疾、轻症、中症不能缺。

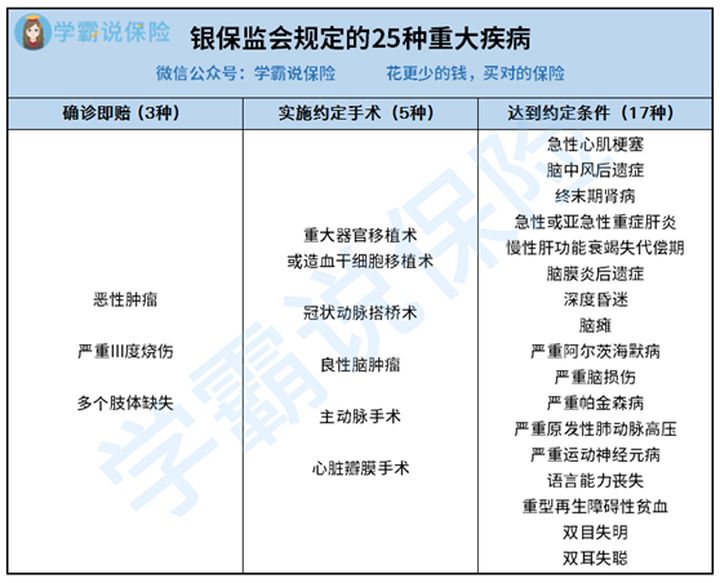

重疾险25种重大疾病,必须包括。重疾的赔付比例的标配是100%基本保额,最好有额外赔付。(如图所示)

另外需注意:

l 轻症赔付要在30%以上,种类不能缺少高发重疾所对应的,对应的轻症我也把表格拟好了。

l 中症不能少,且中症的赔付比例通常是要在50%以上。

第二、包含少儿高发重疾,且额外赔付。

部分重疾是少儿特定且高发的,但这类疾病不一定会在规定的25种重疾里。除了要“有”少儿高发重疾,最好是能花很少的钱买到成倍的额外赔付,对于这种易患的少儿重疾,当然是赔得越多越好,不仅用作医疗,多出部分还能用于孩子的身体恢复和教育。

少儿高发重疾的名单如下:

第三、可选保额高保费低。

给孩子买保险,可选的保额一定要足够高!最好能够选到80-100万保额。

另外需要注意:在家庭保险配置中,孩子保险是第二选择,第一选择一定是家长。要遵循“先大人后小孩”的原则。

第四、含有投保人豁免。

有了投保人豁免可以保证孩子的保障不会因为投保人(父母)发生意外或疾病而中断,而且附加投保人豁免的费用并不高,不会带来很大的经济压力。

第五、可附件多次赔付。

孩子年龄小,面临风险的时间还很长。保费便宜时,最好附加多次赔付。而且得到重疾的人更有可能再次患病,如果孩子单次赔付时把机会用掉,长大后很有可能面临再次投保被拒的风险。 关于值不值得买,这篇文章帮你解惑:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

三、妈咪保贝产品测评

少儿重疾险,我强烈向大家安利妈咪保贝,真的是良心产品了。我给我家小侄女也二话不说安排上了。

第一、保障期限灵活+保障全面。

既有20-30年,又有70岁/80岁/终身。基本保障涵盖轻症、中症、重疾、豁免,此外还可以灵活附加重疾多次赔付、特定疾病双倍赔付,保障更全面。

第二、高发少儿重疾覆盖范围广。

妈咪保贝的特定疾病与少儿高发的重疾重合度是非常高,这就意味着许多高发的病种都能得到高额赔付,一次性拿到200%保额。

5种罕见疾病可以拿到高达300%的保额。

第三、「忠诚客户」权益,解决定期重疾的痛点。

孩子买了保障30年的妈咪保贝,后续可以无需健康告知+无需等待期进行续保复星旗下的重疾险。

这意味着:如果孩子30岁时未出险理赔,到时即使有健康小异常,也可以带病投保至复星旗下的其他重疾险。

整体来看,妈咪保贝性价比特别高,遇到这类产品,我只想告诉大家:“买它!”更加详细的测评,我给放这里了,有需要的可以查看:

「妈咪保贝」怎么样?值不值得买?深度测评baoxian.2239.com