随着重疾新规的落地,不符合要求的旧产品都将按照计划有序下架。同时,这也意味着新重疾险产品的保费上涨已成为板上钉钉的事情。

究竟我们要抓紧时间赶上这趟尾班车,还是期待新产品的出现呢?

学姐的看法是:新旧产品都得盯紧,但如果有适合自己的旧产品,别犹豫赶紧上!

根据可靠消息,康惠保旗舰版将在2021年1月20日24停售,至于要不要入手,先来瞅瞅这个浓缩版的测评文:

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

停售倒计时!看似完美的康惠保旗舰版,其实背后藏着这些猫腻.....baoxian.2239.com

如果还想看得更细一点,那这篇文章你可千万别错过了,学姐这就告诉你即将不卖的康惠保旗舰版值不值得买。

即将不卖的康惠保旗舰版测评重点即将不卖的康惠保旗舰版怎么样,值得买吗?

不看吃亏!好的重疾险应该具备这3点!

老规矩,我们先来看看即将不卖的康惠保旗舰版的产品形态图:

从图中我们可以看到即将不卖的康惠保旗舰版是一款单次赔付的重疾险产品,其中基础保障包含重疾、中症和轻症保障,另外即将不卖的康惠保旗舰版还为有需要的小伙伴提供特疾保障、投保人豁免等自选责任,看上去保障还算是较为全面。

我们再来看看即将不卖的康惠保旗舰版有哪些优缺点:

1、即将不卖的康惠保旗舰版的优点

(1)即将不卖的康惠保旗舰版投保条件宽松

即将不卖的康惠保旗舰版支持1-6类职业的人群投保,对比于市面上不少重疾险产品仅对1-4类职业开放,即将不卖的康惠保旗舰版受众范围更广,显得对消费者更加友好。

除此之外,即将不卖的康惠保旗舰版还有保至70周岁和终身两个版本,且特定重疾和身故责任均可自由选择,十分适合预算不足的人群选购。

想了解市面上热卖重疾险保费情况的朋友可以领取下面这份对比表进行参考:

全国热门的136款重疾险对比表baoxian.2239.com

(2)即将不卖的康惠保旗舰版附带就医绿色通道

新增就医绿色服务通道是即将不卖的康惠保旗舰版的一个亮点之一。如果重疾保额在20万以上,即可享受就医绿通服务。

当真的遇到挂号难的问题时,保险公司像管家一样帮你安排好就诊前、就诊中和就诊后的所有服务,患者只需要安心治病即可。

这项服务在高端医疗险里普遍存在,对就医绿通感兴趣的小伙伴可以看看这个:

高端医疗险,看病难的终结者!baoxian.2239.com

购买即将不卖的康惠保旗舰版保额20万以上的用户可以享受专家二次诊断、入住专家病房、手术安排、上海质子重离子医院预约以及海外二次诊断等诸多就医服务,一定程度上减轻了患者就医的负担。

虽说即将不卖的康惠保旗舰版有不少优点,但下面这两个缺陷还是需要大家注意的。

2、即将不卖的康惠保旗舰版的缺点

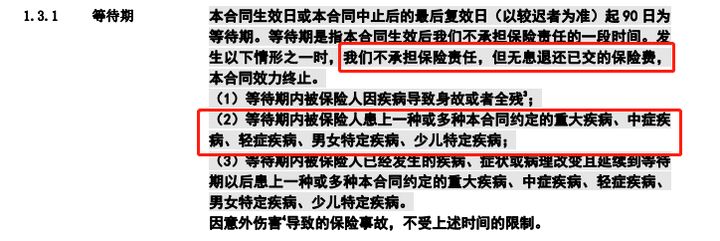

(1)即将不卖的康惠保旗舰版等待期出险不够人性化

当学姐仔细查看条款后,发现即将不卖的康惠保旗舰版在等待期出险的相关规定缺乏人性化。

百年康惠保(旗舰版)重大疾病保险条款

百年康惠保(旗舰版)重大疾病保险条款

这一条饱受诟病,因为目前市面上很多高性价比的重疾险在条款中规定若被保人在等待期内出险,虽然承保的保险公司不承担保险责任,相应病症类型的保障责任失效,但不影响其他保障责任,合同继续有效。

例如同样百年人寿旗下的兄弟产品康惠保2.0里的规定就是:

等待期内被保险人经认可的医院确诊患上一种或多种本合同约定的前症疾病,我们不承担保险责任,本合同前症疾病保险金、前症疾病豁免保险费责任终止,本合同继续有效。

这样看来是不是显得即将不卖的康惠保旗舰版相对落后?

(2)即将不卖的康惠保旗舰版最长缴费期限有限制

即将不卖的康惠保旗舰版规定,若30岁以上投保,保到70岁,只能选20年交费。学姐之前就说过,因为保费豁免的存在,缴费期限越长,也就越容易触发保费豁免。

如果有不知道保费豁免的同学真应该好好看看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

总的来说,即将不卖的康惠保旗舰版保障全面,投保条件宽松,性价比高,比较适合预算有限的人群选购。

再次提醒一下大家,康惠保旗舰版在2021年1月20日24停售,想要投保的同学抓紧时间了!

二、不看吃亏!好的重疾险应该具备这3点!1、重疾、中症和轻症保障齐全

重疾、中症和轻症三者的区别都在下面这张图里,大伙先看看:

虽说重疾险首要保重疾,但轻症和中症都不能落下。一般来说,轻症的赔付在30%的基本保额上下,但这对于那些比轻症严重却又达不到重疾标准的疾病来是不够的,所以中症保障应运而生,赔付比例上通常在50%以上,对于治疗这个阶段的疾病来说是还是较为充裕的。

因此,在挑选重疾险产品的时候如果看到缺乏中症保障的产品,学姐建议直接跳过。

2、保额高且保费低

买重疾就是买保额。保额不高怎么保障哪里充足。但保额越高意味着保费也会随之增高,这样会带来不少的经济压力。

在挑选重疾险时,如果可选的保额越高越好,这样我们的选择空间就变大了。不过,不同的人群对保额需求不一样,具体需要多少保额可以看看这篇文章:

保险买多少保额合适?说说里面的门道baoxian.2239.com

3、可附加重疾多次赔付

随着医疗技术的飞速发展,重疾的治愈率在不断提高,但是患过重疾的病人免疫力会下降,容易患上其他的疾病。

例如做完冠状动脉搭桥术后,得脑中风的概率就大了很多。

基于这种情况下重疾多次赔付的附加保障责任就显得尤其重要,建议纳入挑选好产品的考虑因素里面。