重疾险和防癌险各有优势。重疾险,保障的是重大疾病,而防癌险,保障的是癌症。由于防癌险比重疾险便宜一些,许多小伙伴也会在偏向于选择防癌险。但是防癌险缺陷也比较明显,就是保障的内容比较单一,只能保障癌症。那么买防癌险真的划算吗?哪种防癌险好呢?学姐今天就带大家探讨这个问题。

没有看过学姐之前写的文章的小伙伴也可以看看这篇防癌险评测哦:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

1、防癌险优缺点有哪些?真的划算吗?

2、防癌险产品推荐

3、学姐有话说

1、防癌险之所以受到很多小伙伴的欢迎,原因是它有几个优点:

①防癌险比重疾险保费便宜一些。

防癌险由于保障责任单一,因而保费相对重疾险也是便宜许多的。

②防癌险的健康告知更加宽松。

防癌险投保门槛较低,很多有基础疾病的人也可以投保。不知道怎么进行健康告知的小伙伴可以看这里:

投保时,健康告知有什么小技巧?baoxian.2239.com

③减少癌症带来的财产损失。

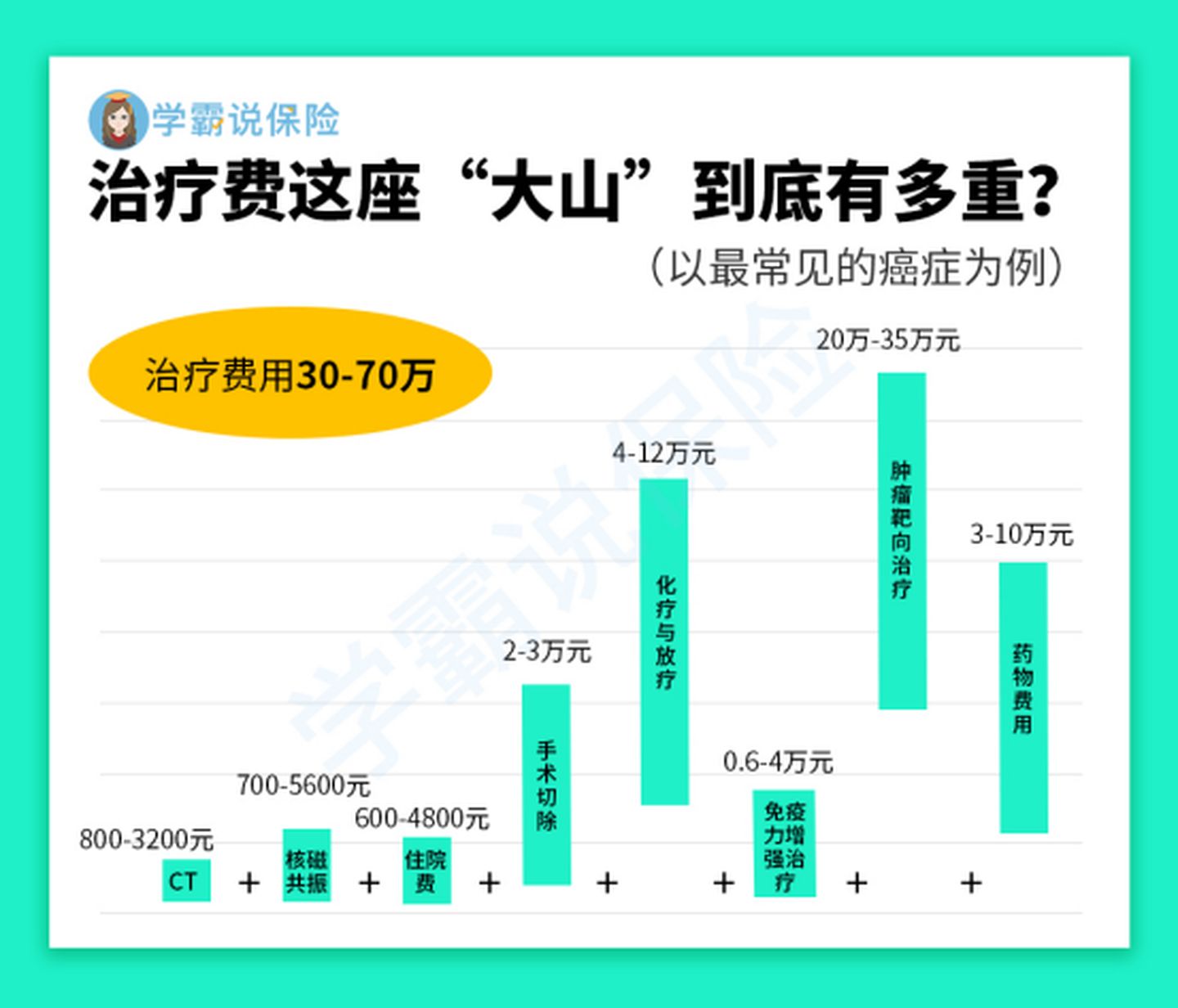

据统计发现,一个人一生中患癌症的概率高达36%。而在全国发病率前五的疾病中,男性最容易发生的是肺癌和胃癌,女性最高发的是乳腺癌和肺癌。年纪大的人,更是癌症的高发群体。可见,恶魔就在身边,我们不得不妨。

不仅如此,罹患癌症所需要的治疗费用也是十分高昂的。治疗费用大概需要30-70万元,这还不包括后续需要的康复费、理疗费。一场病,一辈子的积蓄没了,这对于普通家庭来说,无异常是沉重的负担。

2、防癌险存在的缺陷同样很明显:

①保障单一。

只能保障癌症,保障十分单一。如果患了其他重疾,将没有办法得到理赔。

②保费较高。

防癌险的价格只保障癌症,但是通常保费还是高达几千块钱。一款能够保障很多种重疾的性价比高的重疾险,保费只是贵了一点。

3、防癌症和重疾险选哪个?

(1)针对身体健康的小伙伴,学姐更建议大家买重疾险。

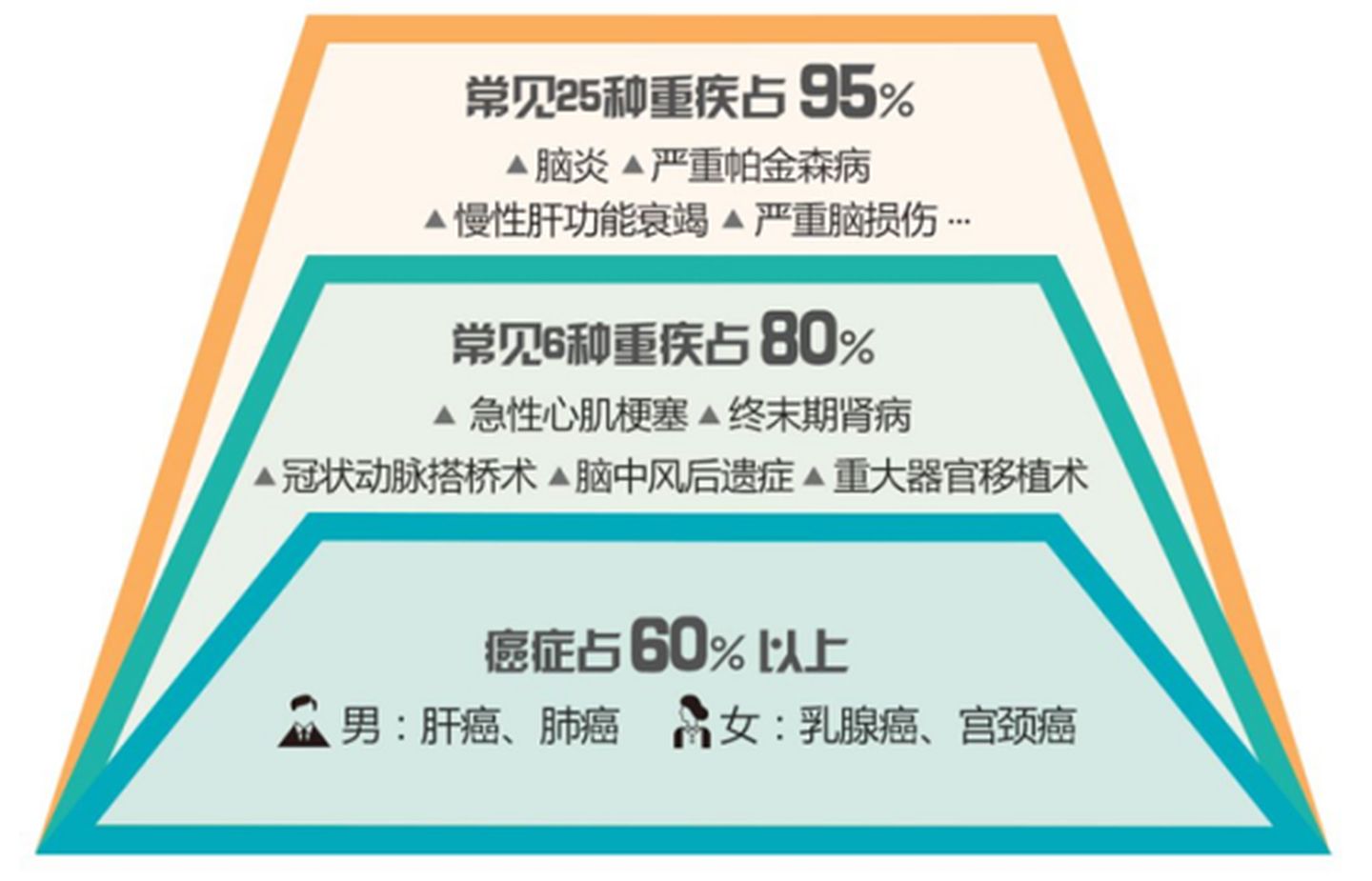

重疾险不仅能够保障癌症,还能够其他重大疾病。银保监会规定,重疾险中必须涵盖25中高发重疾。从重疾险历年的理赔数据来看,癌症理赔占60%,剩余常见的24种重疾就占了35%,这个概率还是很高的。

不知道这25种重疾的小伙伴可以从这里查看:

重疾险保哪些重大疾病?一文读懂重疾险的真相!baoxian.2239.com

(2)患有甲状腺结节、乙肝大小三阳等疾病的小伙伴,可以考虑带病投保重疾险。

虽然有基础疾病很多重疾险都不能投了,但是也有一些良心重疾险健康告知较为宽松。想买到好点的保障的小伙伴们也可以试试这个我精心准备的带病投保攻略,一定要收藏哦:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

(3)身体有较严重的基础疾病无法投保重疾险,建议买防癌险。

防癌险的健康告知通常是比较宽松的,也有一些小伙伴是由于身体原因退而求其次买防癌险的,也能够获得一定的保障。

二、防癌险产品推荐虽然防癌险不能保障多种重疾,但是对于有基础疾病、年纪大的人来说,确实是良心保险。那么有什么防癌险是值得买的呢?

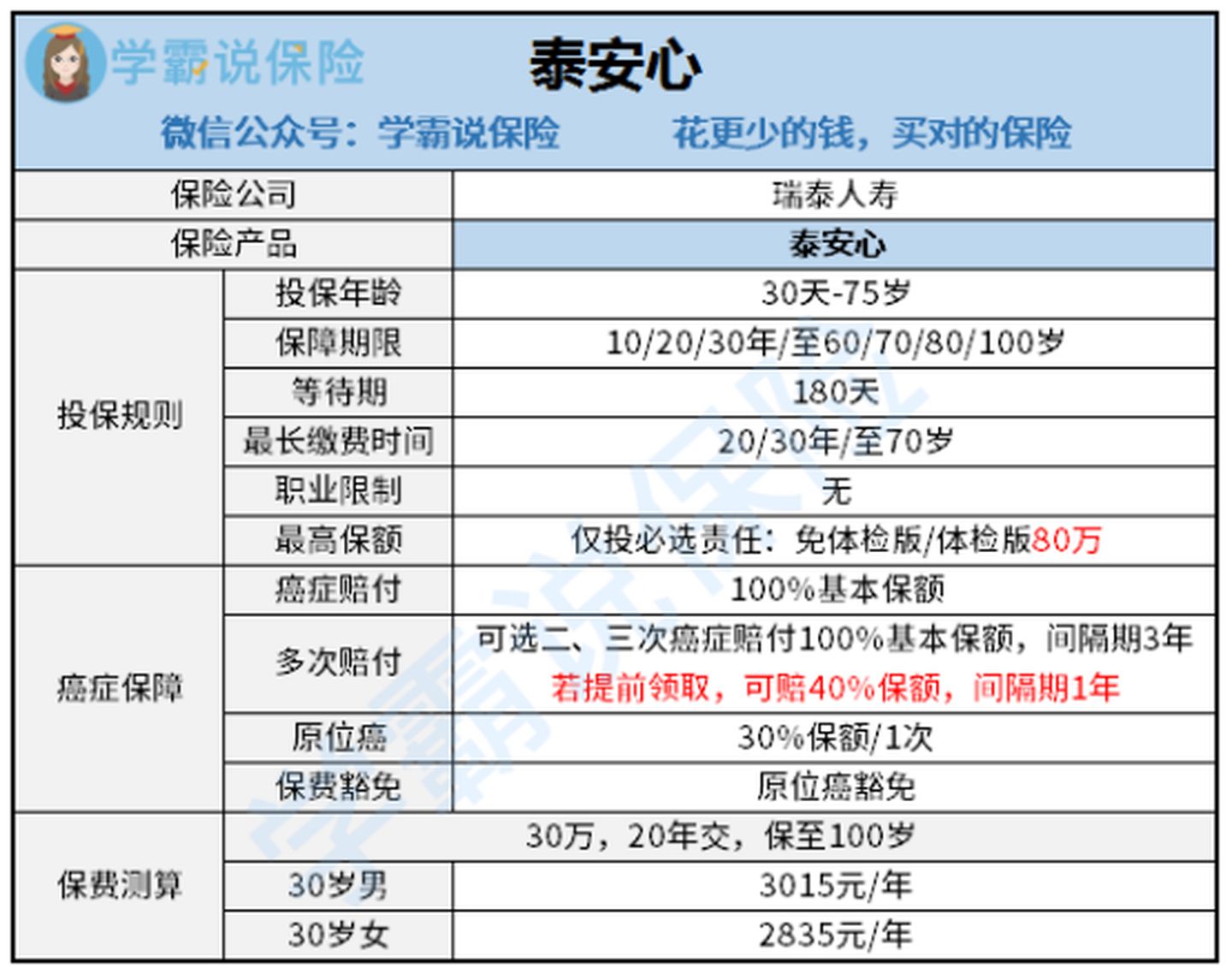

学姐找到了一款比较热门的防癌险——泰安心防癌险,保障责任如下:

这款产品有以下优点:

1、保障期限灵活。

可以看到,这款产品最短可以选择保障10年,最长可以保障到100岁,十分灵活。投保人的选择空间很大。

2、可以附加癌症多次赔。

由于癌症的复发概率较高,很多病人在治愈之后又复发了,这款防癌险可以选择附加癌症多次赔,也就是说,至多能够拿到240万的赔付。

3、原位癌豁免。

原位癌指的是通常指癌变限于上皮层内的早期癌,也就是恶性肿瘤的极早期。原位癌豁免即是后期的保费都不用交了,保费也是一笔不小的支出,能够豁免保费还是很给力的。

虽然这款产品的保障责任还是不错的,但是学姐也发现了这款产品的一些缺陷:

被称为“王牌级防癌险”的瑞泰「泰安心」,还有这几个缺陷……baoxian.2239.com

由于防癌险的保费还是挺贵的,而且只能保障癌症,建议大家考虑清楚再购买。如果身体仅是有一些异常的小伙伴,可以先考虑一些核保宽松的重疾险+医疗险,看看能否上车,如果实在不行,再考虑防癌险。想给家里的老人买保险的小伙伴也可以参考这篇文章: