小张前几天喜提新车,这两天正打算买车险,于是去问了问身边的朋友,结果越问越糊涂。

有着十几年车龄的老爸告诉他:“车险买交强险和三者险就好了,车损险不划算!”

保险公司的代理人告诉他:“车险就应该尽量买全险,有保障!尤其是新车!”

比自己早几年提车的小王告诉他:“车损险可以买,但不要轻易出险,否则保费会越来越贵!”

车损险到底要不要买,真的是一人一套说法。汽车保险里的误区还有很多,除了车损险,这些误区你了解过吗?

汽车保险的常见误区,你踩过几个?baoxian.2239.com

汽车保险的常见误区,你踩过几个?baoxian.2239.com

今天学姐就来跟大家好好讲讲,车损险到底是个什么东西?有没有必要买?

本文重点:

车损险的作用

车损险保什么

车损险赔多少

车损险全称“机动车损失保险”,是指被保险人或其允许的驾驶员在使用保险车辆时发生保险事故而造成保险车辆受损,保险公司在合理范围内予以赔偿的一种汽车商业保险。

简单来说,就是当我们的车子因为一些原因(比如交通事故、被高空抛物砸、遇到台风等)导致车身受损时,可以对我们车子的维修费用进行一定比例报销的保险。

此外,当车子发生了需要遇险施救的情况(比如开进湖里等),车损险也能替车主承担施救费用。

车损险有必要买吗?一年多少钱?baoxian.2239.com

只要是车子受损就能保?那可不一定!

保险公司不是冤大头,万一车主是因为醉驾导致的车祸,那怎么能赔?在20年车改后,车损险也多了几款规则:

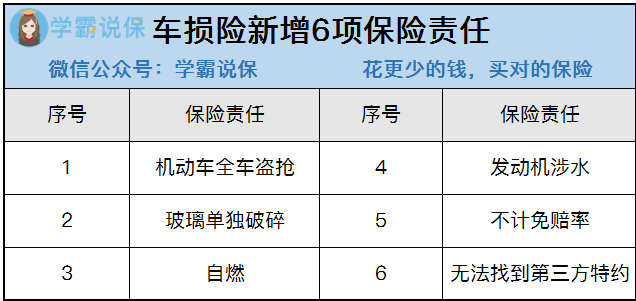

其中,删除了附加险中的指定修理厂险,将其余五个附加险以及一个主险并入车损险,并新增了六个全新的附加险。

此外,车损险还额外覆盖了地震及其次生灾害的责任。

相比于以往,保险责任描述更为简化,主要承保责任直接变为“因自然灾害、意外事故造成被保险机动车直接损失”。

当然啦~既然新增了这么多责任,那么相应的免责条款,一定也是做了删除修改的,学姐顺便把对比列出来,车主朋友们大致扫一眼就好:

简单来说,新车损=旧车损+全车盗抢+自燃+涉水+玻璃+不计免赔+找不到第三方。

如果是想买全险的车主,那么车改后购买比较划算,如果是只想单买一个车损的车主,那么车改前买划算。

三、车损险赔多少车险费改之后,不再设立不计免赔险,车主们得到的赔款金额再也不会打折扣了,而且赔款金额的计算公式也变得更加简单:

残损计算公式:赔款金额 = 损失 × 事故责任比例 × (1 - 绝对免赔率)

全损计算公式:赔款金额 = 保额 × 事故责任比例 × (1 - 绝对免赔率)

全损是指被保险车辆整体损毁或严重损害,失去修复价值。

残损是指被保机动车只是受到一些磕磕碰碰,修理之后还能上路。

保险金额就是指保额,保额具体买多少后面会讲。

一般来说,绝对免赔率其实就等于0,除非我们购买车险的时候,为了少交点保费而附加了绝对免赔率特约条款,因此在这里我们默认不考虑绝对免赔率。

绝对免赔率特约条款,允许我们在投保车险的时候,事先跟保险公司商量好一个绝对免赔率(一般为5%,10%,15%和20%),当我们出险的时候,就可以从赔款中按照这个绝对免赔率,扣去相应比例的金额。即通过出险时少拿赔款的方法,来减少投保时的保费。

综上所述,建议大家购买车损险,价格也不会很贵,只要险种搭配的合理,买车险也可以很划算: