新生儿保险必备:新生儿医保、重疾险、医疗险、意外险!

历经十月怀胎的辛苦,在宝宝出生的那一刻,相信不少宝妈都会感叹“终于卸货啦”。在享受为人父母的喜悦之余,也要做好各种准备,除了奶粉、尿布、高考倒计时6570天,还有最最不能忽视的保险!

为了宝宝平安健康地长大,买保险成为每个宝爸宝妈的必修课。宝宝需要哪些保障呢?适合宝宝的经济型方案又有什么呢?新生儿保险课堂开课啦!

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

本文重点:

一、新生儿需要哪些保险?

二、适合新生儿的经济型保险方案

一、新生儿需要哪些保险?

一般来说,新生儿需要医保、重疾险、医疗险和意外险,下面我们逐一分析:

1、新生儿医保

新生儿医保,建议在宝宝出生3个月内办理,这样的话从出生到拿到医保卡这段时间,就能马上享受医保待遇了,期间的医疗费用都能报销。如果超过3个月办理,只能等待第二年的1月才能享受医保待遇。

为什么新生儿要办理医保呢?这是因为刚出生的宝宝抵抗力很差,特别容易生病,轻微的感冒发烧,严重点的就是像黄疸、肺炎等常见大病。而医保能报销大部分的医疗费用,非常实用。

新生儿医保是国家的福利保险,提供最基本的医疗保障,感冒、发烧、即使有先天性疾病也能带病投保,保费便宜,得赶紧安排上。

不过,医保有起付线,封顶线,报销范围和报销比例等的限制,所以需要“重疾险+医疗险+意外险”进行补充。

2、重疾险

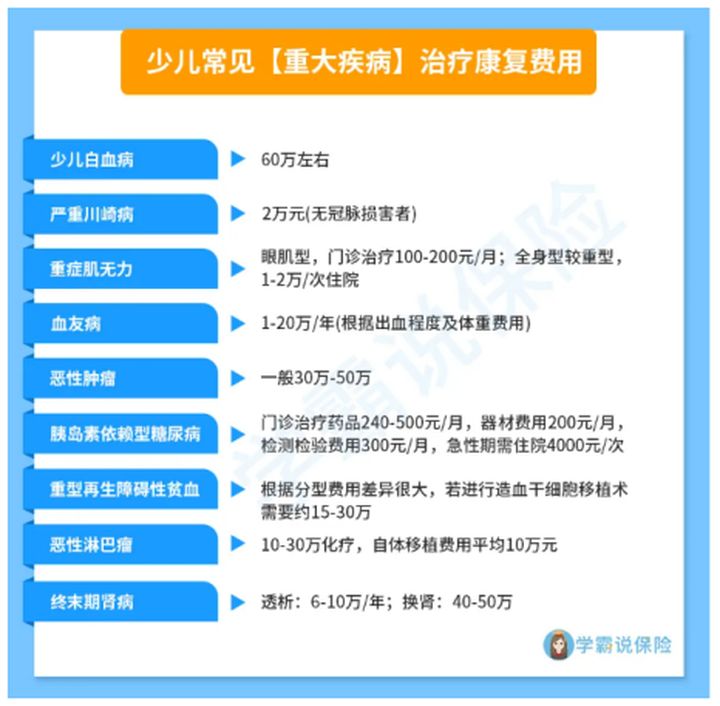

重疾险,保障重大疾病。在孩童时期,常见高发的重疾就是恶性肿瘤了。据国际儿童肿瘤学会调查显示:近10年儿童肿瘤发病率每年都以2.8%左右的速度增长。一旦不幸罹患,给整个家庭带来的打击是非常致命的。

一方面,家长肯定有一方或双方要全程陪同治疗,收入也就中断了。另一方面一场重疾的治疗康复费是非常高昂的,可能父母辛苦几十年的积蓄,宝宝一场大病就花光了。部分少儿重疾的治疗费用如下图所示:

而重疾险赔的钱可补偿家长照顾宝宝的收入损失,还能用于宝宝的康复费和营养费,甚至能用于孩子为了弥补落下的课业而需要额外请家教的补课费等。

目前市面上的重疾险很多,有好有坏,我已经整理在这里了,各位家长可自行对比看看:

全国热门的136款未成年人重疾险对比表baoxian.2239.com

3、医疗险

一般来说,可以给孩子配置小额医疗险或百万医疗险。

百万医疗险可以报销重大疾病的医疗费用,包括住院费、门诊手术、住院前后门急诊等一系列费用。保费低,保额高,几百块保费能换来几百万的保障。而且有些百万医疗险有住院垫付、就医绿通等增值服务,非常实用且划算!

不过多数百万医疗险有1万元的免赔额,而这1万的免赔额就可以用小额医疗险来覆盖。这里给大家分享一份之前整理的好货榜单:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

4、意外险

据有关数据显示,每年有20%~40%的儿童因意外事故导致身故或伤残,意外伤害已经成为我国儿童的“第一杀手”。宝宝自我保护意识弱,发生意外事故的风险非常高。这个时候就非常需要一份意外险来保障。

建议给宝宝配置一份意外医疗保障充足的意外险,最好是不限社保用药,且能100%报销医疗费用。意外险的价格非常便宜,几十万就能买到几十万的保额,非常划算。

我之前盘点过一些适合宝宝投保的意外险,这里给大家参考一下:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

二、适合新生儿的经济型保险方案

秉着保障全面,性价比高的原则,我给大家推荐一份适合新生儿投保的经济型方案,有这方面需求的可借鉴参考:

☞ 重疾险:妈咪保贝

妈咪保贝的保障非常全面,重疾+中症+轻症+少儿特疾+罕见病+保费豁免等保障均覆盖,而且赔付比例也是相当高的。18种少儿特疾,赔付2倍保额;5种罕见特疾,赔付3倍保额,而且不限制少儿特疾的保障年龄。

同时,妈咪保贝可选择保20年、25年、30年、70周岁、80周岁甚至保终身,满足了不同人群的需求。

优秀如妈咪保贝,但还是有个缺点需要大家知道:

人人称赞的「妈咪保贝」,还有这些不足...baoxian.2239.com

☞ 医疗险:超越保2020

超越保2020保证6年续保,期间身体变差、理赔过、产品停售等都不影响续保,6年后续保也无需审核,续保条件非常稳定。

超越保2020保障全面,包含一般医疗、重疾医疗、重疾治疗津贴等,还有质子重离子等实用的服务。

☞ 意外险:小超人

小超人保障意外医疗、身故以及全残,对烧烫伤还能翻倍保障,确实是很良心。而且不限于社保,没有设置免赔额,并且100%报销。在同类产品中,小超人的理赔条件算是很不错的!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!