昆仑健康保2.0于2020年12月31号正是下架,还有一个月不到的时间,这款网红王者重疾险就要告别历史舞台了,很多还没有买重疾险的朋友开始着急了,纠结要不要赶着最后机会入手一波,学姐今天就来好好测评一下,看看这昆仑健康保2.0到底有什么魅力,在开始之前,先看看昆仑健康保2.0和热门重疾险的一个对比情况:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文要点:

昆仑健康公司实力情况评估

昆仑健康保2.0的保障内容全面剖析

一、昆仑健康公司实力情况评估

有不少朋友会担心,昆仑健康保2.0的提前下架是不是因为保险公司的经营或者资金出现了问题,虽然说这是个开脑洞的想法,但是这担心是完全没有必要的,昆仑健康保2.0的下架其实是很正常的产品迭代,新规出来之后,旧标准的重疾险全部都要下线,取而代之的是新规产品,而人家昆仑健康保险公司可是个实力派!

昆仑健康保险公司是2006年成立的,注册资本金是23亿人民币,有资本!作为中国现有四大健康保险公司之一,有地位!2019年的核心偿付能力充足率和综合偿付能力充足率都是179%,有钱赔!这条件,算是相当可以了,毕竟国内的保险公司都有银保监会爸爸监管着,靠谱,大家放宽心就好!

如果实在纠结保险公司,可以从这几个方面入手考察其实力:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、昆仑健康保2.0的保障内容全面剖析

昆仑健康保2.0的保障是比较全面,覆盖轻中重症,还有灵活附加的各项保障,话不多说,先看看基本的保障内容吧:

条款梳理下来,昆仑健康保2.0的保障确实是很养眼,基本上是做到“人无我有,人有我优”的状态,我把优点整理出来了,来看看秀在哪些地方:

1、基本保障全面:

基本保障覆盖了轻中重症,基本保障没有缺漏。中症赔付50%保额,赔付2次,轻症赔付30%-50%保额,赔付3次。

其中轻症方面是比较优秀的,赔付比例递增,最高可赔50%,如果是50万保额,那就是妥妥的25万元,相较于一般轻症只赔付20%的产品来说,昆仑健康保2.0确实良心。加上重疾新规发布后,限制了轻症赔付不能高于重度疾病累计保险金额的30%,看中轻症保障的朋友可以着重考虑了。

2、附加保障优秀:

昆仑健康保2.0的附加保障有5项,每一项都是非常实用的,可以单独附加,没有捆绑,可以做到老少咸宜、丰俭由人。

其中我比较看重的是特疾额外赔,13种男性特疾和8种女性特疾可以额外赔付50%的保额,像男性高发的前列腺癌、肺癌,女性高发的乳腺癌、子宫颈癌等都有保障。如果投保50万保额,且附加了这项保障的话,可以赔付75万,这样能够有更充裕的钱去接受治疗和保障后期康复,贴心至极。

还有20种少儿特疾额外赔,覆盖了严重川崎病、少儿白血病等高发少儿重疾,额外赔付100%,如果符合赔付条件,买五十万保额能赔一百万,妥妥的翻倍保障啊!如果是给小孩投保的话,建议预算充足的朋友可以附加上。

3、投保规则友好:

昆仑健康保2.0可投保年龄限制是0-60岁,现下一般的重疾是限制了0-50岁可投保,昆仑健康保2.0可供60周岁之前的人群投保,给了年纪稍大的人一个重疾险的选择方向。

加上昆仑健康保2.0的健康告知很宽松,没有问询连续住院或用药,也没有询问吸烟喝酒情况,而且没有BMI限制,小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。如果对自己健康状况不是很了解的朋友还可以选择智能核保,可以及时获取投保结果,并且不会留下核保痕迹,也不会对后续的投保产生不良影响,所以昆仑健康保2.0的投保规则可以说是非常人性化了。

4、部分疾病定义宽松:

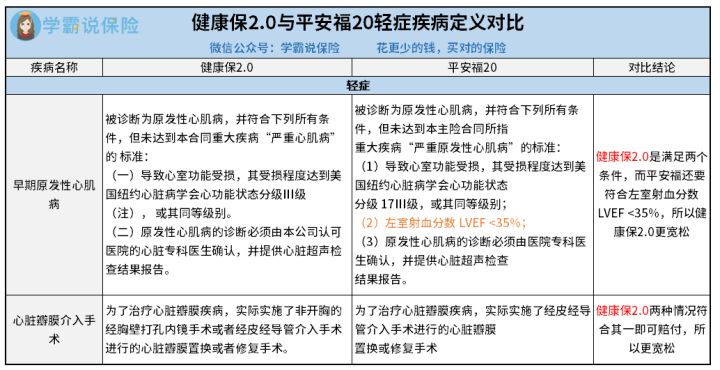

对于一款重疾险来说,疾病定义的严格程度是可以直接影响理赔结果的,一般来说,重疾的疾病定义大家都差不多,因为银保监会是有规定的,但在轻症疾病定义上,各家能玩的花样就比较多了,每款重疾险的轻症疾病定义都不尽相同,对于被保人来说,定义宽松就意味着理赔几率会大,我整理条款后发现,昆仑健康保2.0的轻症疾病定义也是别具优势的,我将平安福20的部分轻症与之对比,整理了如下表格:

可以直观看出,昆仑健康保2.0的轻症疾病定义是更加宽松的,像早期原发性心肌病,昆仑健康保2.0只要求满足2个条件即可赔付,而平安福20需要3项条件同时满足,还有规定的数值要求,所以昆仑健康保2.0的轻症疾病定义对于被保人来说更加宽容。

总结一下吧,昆仑健康保2.0确实是不可多得的精品,相对于新规产品来说,赔付也更有优势,如果想要投保重疾险的朋友可以抓紧冲了!如果想要了解昆仑健康保2.0具体应该如何配置保障的话可以看看:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!