据数据统计:2019年儿科医院门急诊单日突破9000人次,预约的患者平均等待2-3小时,未预约的患者平均等待3-4小时,高峰等待时间达到4-6小时。在儿童医疗上看病难就医难的问题更加明显,小孩子免疫力低,上医院的次数多,不少家长都选择通过高端医疗或是特需医疗服务来缓解这种就医难的问题。

针对高端医疗,也有相应的高端医疗险来进行保障,学姐今天要给大家测评的这款儿童专属的高端医疗险是来自天安财险的新燕宝2020。

了解高端医疗险的第一步,戳!:

高端医疗险,看病难的终结者!baoxian.2239.com

高端医疗险,看病难的终结者!baoxian.2239.com

本文框架:

一、新燕宝2020保什么

二、新燕宝2020的优缺点

目前儿童高端医疗险并不是没有的,但必须以附属被保险人捆绑大人一起投保,保费价格一大一小差不多都要2-4万每年,实则不够亲民,投保人群只能局限在一些高收入家庭。

新燕宝2020少儿医疗保险作为这个局面的破冰者,支持儿童单独投保,保费价格还能让一般的工薪家庭接受?究竟涵盖了哪些保障?我们一扒一扒。

通过上表的产品基本形态图,我们一项项分析新燕宝2020的基本形态如何。

1.投保规则

投保年龄在0岁-17岁,是一款专为儿童打造的少儿专属短期医疗险产品。

住院医疗等待期30天,门急诊无等待期,扩大了门急诊的理赔概率。

2.医院限制

新燕宝2020分为计划一和计划二,两款产品对于私立医疗机构的限制是不同的。计划二除了包含计划一的医疗机构,还增加了曜影的前滩和商城门诊部,另外还涵盖了私立医院的天花板——和睦家。因此计划二更适合习惯就诊于和睦家的人士投保。

公立医院则包括二级及以上公立医院的普通部和特需部。

3.保障内容

计划一和计划二的区别还不仅在医院限制上,在医疗保障上也有一定的区别。

门急诊医疗保障:

门急诊医疗累积限额是50000元,两个计划相同,前5次到公立医院特需部就诊报销80%,其他报销100%;5次以后统一报销50%,累积10次。

对于医师诊疗费、处方药费、检查费、化验费放射及化学治疗费等都可以全额报销。另外对于针灸治疗、顺势疗法、理疗费、中医治疗也可以在限额内累计给付,其中计划一限额为1500元,计划二限额为2500元。

住院医疗保障:

住院医疗保额计划一为30万,计划二为50万,住院医疗有1万的免赔额,报销比例上公立医院特需部报销80%,其他100%报销。

还包括异地就医交通最高2000元的限额补贴、床位费限额补贴、90天以内的康复治疗及护理费。

作为一款高端医疗险住院医疗仍有1万免赔额,这和普通的百万医疗险就拉不开差距了,况且在保额上也不算特别高,想要了解新燕宝2020和其他百万医疗险对比的可以看这里:

超全!国内热门百万医疗险对比表baoxian.2239.com

4.可选保障

可选保障包括升级包以及牙齿保障、体检、疫苗接种等等。升级包可免除住院医疗的免赔额,增加门急诊的保额等,投保人可是个人需求选择。

二、新燕宝2020的优缺点了解了那么多的基本保障,又有哪些优缺点是我们一定要关注的呢。

1.优点

1)儿童专属,无捆绑

上文也提及,目前无捆绑主副亲子投保的高端医疗险确实很少,因此这款儿童专属的高端医疗险,也让很多工薪家庭能够接受,为自己的孩子提供更好更高端的医疗保障。

2)私立医院范围广

学姐对比过好几款高端医疗险,新宝儿2020的私立医疗机构是比较多的,提供给消费者更多的选择。

3)灵活性强

没有过多的捆绑责任,在基础保障上就针对不同的客户需求设计了两款计划,同时还可以附加升级保障,给投保人设计了多种选择的搭配,灵活性十足。

2.缺点

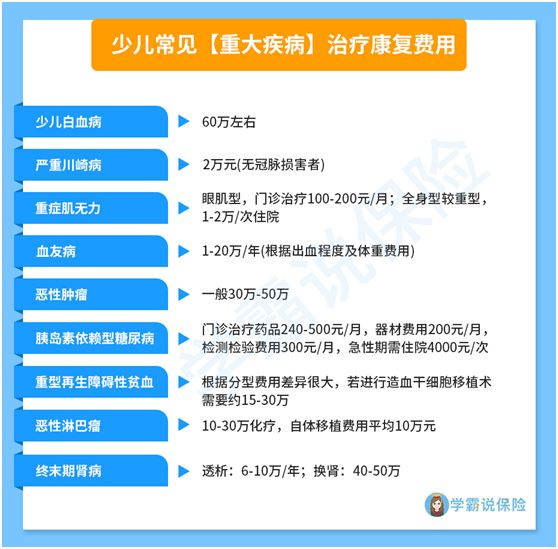

1)保额低

计划一的住院医疗最高只有30万的保额,从下图高发的少儿重大疾病治疗费用来看,一旦患上严重点的疾病那保额是不够的呀,加上私立医院的收费各方面都比较贵,很容易就超出保障额度了。

2)续保不友好

新燕宝2020是一年期的医疗险,在续保问题上需要重新审核,意味着可能会因健康状况变化或者理赔情况而拒绝续保,对消费者不太友好。

相比与普通医疗险,保证6年续保的产品已经很常见了,更有保证20年续保的产品,想深入了解这款产品的看这篇文章:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

总的来说天安财险的这款儿童专属高端医疗险确实是在一定程度降低了高端医疗险的准入门槛,让更多家庭的小孩可以享受到更好的医疗服务,但同时也存在保额低性价比不高,且规定私立医疗机构多处于一线大城市,在投保此类高端医疗险时,也要注意常住地私立医院的网点情况。