最近,新华人寿又上线了一款开门红年金险——「惠金生」年金险,这款产品一推出就颇受关注,三金+复利增值,2.5%保底利率!稳赚的架势,实际收益真的赚翻了吗?

我们不妨来看看~

本文重点

开门红年金险「惠金生」究竟“红”在哪里?实际收益稳赚了吗?

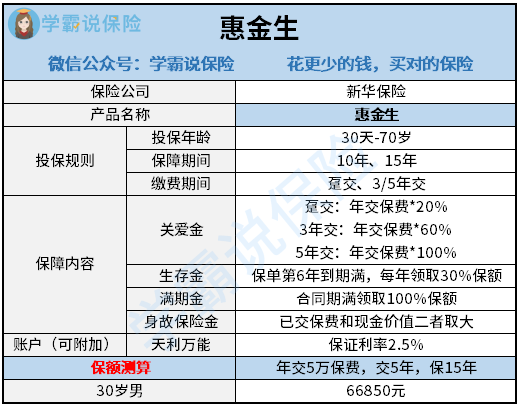

先来看「惠金生」年金险产品图:

「惠金生」年金险是一款很典型的年金险+万能账户的产品形态,保障内容包括了关爱金、生存金、满期金和身故保障金,可附加天利万能账户。

1.保障内容:

关爱金:

满5年首个保单生效日,可领取关爱金,按照关爱金=首次交纳保险费金额×关爱金给付比例。

【关爱金比例:一次性交清(趸交),关爱金比例20%;缴费期间3年,关爱金比例60%;缴费期间5年,关爱金比例100%】

生存金:满6年至保险期间届满,每个保单对应日给付30%基本保额给付生存保险金。

满期金:生存至保险期间届满,按基本保额给付满期生存金。

身故保障金:被保人身故,则按照已交保费、现金价值较大者给付身故保障金。

2.万能账户(可附加):

天利万能账户:保底年化利率2.5%。

根据新华保险官网数据显示,过去5年万能账户的结算利率基本在5%以上,新华保险万能账户结算利率还是比较稳健。

其中,万能账户涉及三个利率:

保底利率:刚性兑付,签订合同白纸黑字写清楚,无论是未来市场走势如何,即使出现了负利率,天利万能账户也必须按照2.5%的利率进行结算。

结算利率:每个月保险公司的实际结算,即真实的利率,这个利率数据可在保险公司官网“计算利率公告”中查询,或者致电保险公司。

演示利率:指的是业务员出示的计划书,上面对万能账户增值用到的低中高三个利率,低中高档利率分别是2.5%、4.5%和6%。

说到这里,相信很多朋友不自觉想到了万能险,都说万能险能赚钱,真的能赚钱吗?学姐在这篇文章告诉大家:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

买万能险究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

「惠金生」年金险光看着万能账户的利率好像很不错,过去5年结算利率都在5%以上,且还有2.5%的保底结算利率,稳赚的架势啊!但先别那么高兴了,注意这些细节~

「惠金生」年金险这款产品万能账户领取是有猫腻的,取下面两种情况的最小值领取:

万能账户的10%;

万能账户转入保费的20%。

举个栗子:

小明买了「惠金生」年金险,且附加了万能账户,到目前为止已交保费30万,而万能账户已经增值到了40万,已交保费的20%是6万,账户价值的10%是4万,那么小明就只能拿到4万了。

除此之外,「惠金生」年金险还有这些缺点:

1.保障期限短

只能选择10年或15年,保障时间太短,当作养老金使用,显然不合适,「惠金生」这款年金险只适合有短期稳健理财需求的消费者买

要想拿年金险当养老金用,那至少得保障到终身,活到老,领到老,养老才有保障呐!

这款不适合买,那就来看看这些,总有一款适合你:

2.缴费期间短

缴费期限最长也就5年,选择缴费期限越短,每次要缴的保费就越多。

再来看「惠金生」年金险的保费情况,30岁男性,年交5万保费,交5年,保15年的情况下,一年要交的保费6万多将近7万。

很明显,这不是一个几乎月月光的打工人可以承担的支出啊!

因此,「惠金生」这款年金险还是适合有闲钱的人买的,且根据保障期限和增值情况来看,短期内有稳健理财需求的人群可以选择「惠金生」这款年金险。

如果要选择年金险,学姐这里赠送大家年金险避坑小技巧:

学会这招,远离年金险99%的坑baoxian.2239.com