保险对于家庭来说,是处于不可或缺的地位,除非真的是家里有几千万流动资金,不管是患重病或者打断腿都不愁吃穿的家庭。那一般人家,去趟医院几万块钱说没就没的情况下,还不赶紧整上全面的保险保障啊?早买早保障的道理我也就不啰嗦了,我整理了家庭投保的几个方案,按需自取吧:

本文要点:

商业保险的基础险种配置

家庭投保方案详解

一、商业保险的基础险种配置

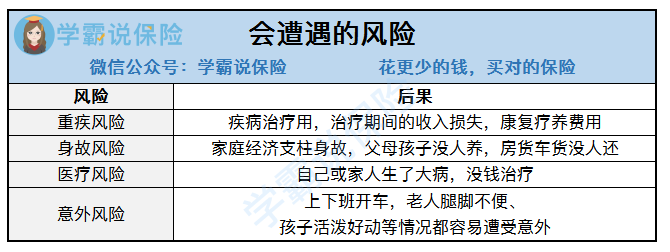

商业保险,本质上是转移风险的工具,而对于家庭来说,我们会面对各种风险,最基本的就是健康风险,还有身故和意外风险等,我列举了部分如下图所示:

不论家庭成员的年龄多少,基本上都是会面临上面四大类风险的,在配置家庭的保险时,最好配置不同的险种去覆盖上述的风险,做好全面的保障,针对不同的风险类型,可以配置好重疾险、寿险、医疗险、意外险,这四大险种的灵活搭配,能将保险的作用发挥到极致。

1、重疾险:

对于两夫妻来说,要兼顾家庭和事业,加班熬夜就算了,还要辅导孩子做作业,生活压力巨大,随着年龄增大,重疾病发的概率也在增大,如果真的罹患重疾,工作停滞,收入骤减,对于30万起步的重疾治疗费用来说,存款可能顶不住多久,甚至要举债治疗。

对于孩子来说,身体发育未完善,儿童重疾又时刻威胁着孩子健康,例如高发的严重川崎病、严重脑损伤等等,这类疾病治疗贵,康复期长,调养3-5年,课业也将被同龄人远远抛下。

重疾险是非常实用的险种,它是给付制,本质上是“收入损失险”,在符合赔付条件之后给付一笔自由支配的钱,不仅解决了治疗费用,保额充足的情况下,能够把后续康复费、误工费、车贷房贷等等支出都给包圆了,孩子大人是都适合购买的。

如果没有头绪去购买,我整理了一份全面的对比表,建议大家先做个初步的了解:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

2、寿险:

寿险是比较简单的,针对保障身故、全残,如果夫妻中有一方不幸身故,房贷车贷、老人赡养、孩子抚育都只能压给另一方,可能还要举债去维持家庭的支出,但如果有寿险的赔付,可以有一笔钱供家庭维持运转,让家庭支柱成为“站着的主心骨,躺着的人民币”。

但是对于孩子来说,寿险就不是必要的,因为孩子没有为家庭带来经济收入,购买寿险的话保险作用不明显,所以并不建议孩子投保寿险。

我对比了市场上各家寿险产品,挑了几款价格便宜保障还不错的寿险,可供参考:

3、医疗险:

医疗险是适合全年龄段的险种,只不过在细分类上会有些区别。

夫妻二人适合百万医疗险,可以作为社保的补充,毕竟社保有着就诊目录、起付线和报销上限等限制,百万医疗报销不限病种和治疗手段,保额高达几百万,保费也便宜,是保险杠杆很高的险种。

孩子的话更适合小额医疗险,针对孩子经常发生小病小痛,一些日常的感冒发烧都能报销,一般没有免赔额,是很实用的一类医疗险。

如果对小额医疗险不是很了解的朋友,可以看看这篇详细的科普:

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

4、意外险:

意外的发生本就部分年龄,毕竟花盆也不会挑着人来砸,所以大人小孩都需要配置意外险,车祸、摔伤、烫伤等等都可以通过意外险报销,还有意外身故、伤残的保障,保费也是非常便宜,一年一百几十块,保额在几十万,还是很值得买的。

意外险的挑选需要点经验,在投保之前不妨看看这篇详细的讲解:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

二、家庭投保方案详解

我对方案制定有着很多年的经验,也为很多家庭实际定制过,接下来我以一个三口之家的情况举个例子,看看家庭投保可以怎么买:

l 先生和太太配齐四大险种,保障全面:

重疾险超级玛丽3号Max的保额非常高,60岁之前重疾能够最高赔付180%,而且中症和轻症均有额外赔付,保障相当充足;如果自己预算高的话,重疾险还可以做高一点保额,对这款感兴趣朋友,建议先看看这份全面测评:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

寿险大麦2020保费便宜,保额50万,太太每年只要300多,保障到60岁,保障也够用了。

医疗险尊享e生2020无吸烟的新投保用户可以享受大约95折的优惠,且身体健康状况改变,或理赔过均不影响续保。

意外险亚太超人保障意外身故/伤残 最高50万保额,意外医疗2万也是实用派。

l 小孩配置了重疾险+小额医疗险+少儿意外险,保障实用:

重疾险妈咪保贝基本保障涵盖轻症、中症、重疾、豁免,此外还可以灵活附加重疾多次赔付、特定疾病200%赔付,罕见病300%赔付,保障非常全面。如果想要为孩子投保这款的家长,建议先看看这篇进行全面了解:

人人称赞的「妈咪保贝」,还有这些不足...baoxian.2239.com

小额医疗险国任少儿医疗计划一疾病住院和意外保障,覆盖儿童日常医疗需求,自费药也能报销,意外医疗0免赔,社保内费用90%报销,对小孩来说比较实用。

意外险亚太小超人身故/全残,意外医疗均有保障,还可选择烧烫伤翻倍保障,0免赔,不限社保,100%报销,针对小孩日常来说完全足够了。

整体来说,为家庭投保保险是非常有必要的,建议大家尽早规划,尽早享有保障。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!