重疾新规即将在2021年2月1日落地,旧重疾定义的产品将于2021年1月31前全部停售。但是最近却传来昆仑健康保2.0将在2020年12月31日停售的消息,昆仑健康保2.0这款网红重疾险为何选择提前停售?更重要的是,要不要抓紧时间入手呢?别急,今天学姐跟大家好好聊聊昆仑健康保2.0重疾险。赶时间的朋友可以直接看之前整理好的这篇文章

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

本文重点:

·深度测评:昆仑健康保2.0重疾险怎么样?

·买重疾险要注意什么?

一、深度测评:昆仑健康保2.0重疾险怎么样?

话不多说,直接看昆仑健康保2.0重疾险的精华图:

昆仑健康保2.0的保障全面,轻中重症保障齐全,附加责任也比较多,整体来看还是十分不错的,我们来数一数昆仑健康保2.0的优缺点:

昆仑健康保2.0重疾险的优点:

昆仑健康保2.0重疾险优点1:投保门槛低

昆仑健康保2.0重疾险的投保门槛低,即使有小三阳、乙肝病毒携带、乳腺结节、甲状腺结节等都有机会标体承保,对于身体有些小毛病的朋友来说十分友好。而且,昆仑健康保2.0重疾险的投保年龄宽松,最高投保年龄为60岁,市面上大部分重疾险的投保年龄一般限制在55岁,对于55-60的人群来说,昆仑健康保2.0重疾险是个不错的选择。

昆仑健康保2.0重疾险优点2:附加选择特定疾病保障

昆仑健康保2.0重疾险可以选择附加特定疾病保障,保障20种少儿特疾、13种男性特疾和8种女性特疾,主要病种可以看下图:

昆仑健康保2.0重疾险的特定疾病囊括了少儿、男性和女性的高发特定疾病,其中20种少儿特定,可以赔付200%基本保额,男性和女性特疾可以赔付150%基本保额,无论是保障内容还是赔付力度都十分给力,建议预算充足的朋友可以附加上这项保障。

昆仑健康保2.0重疾险优点3:附加选择重疾医疗津贴

昆仑健康保2.0重疾险还可以选择附加重疾医疗津贴,如果不幸罹患重疾,除了一次性给付的重疾赔付金之外,每年还可以领取10%基本保额作为医疗津贴,最多可以领5次。如果买50万保额,每年可以领取5万元,最多可以领取25万元,相当于增加了50%重疾保额,对于患者家庭是一笔不小的经济支持,是一项十分实用的保障。

昆仑健康保2.0重疾险的缺点:

昆仑健康保2.0重疾险赠送的重疾绿通稍弱

昆仑健康保2.0重疾险的保额如果大于20万时,可以免费赠送重疾绿通保障,包括门诊预约、就医陪诊、国内二次诊疗意见、住院协调和手术协调5项服务,但是保障期限只有一年,相比于百万医疗险的重疾绿通来说,时间比较短。当然啦,免费赠送的保障,要求也不能太高不是?

总的来说,昆仑健康保2.0重疾险的保障内容全面,投保门槛低,可以灵活附加特定疾病和重疾医疗津贴,保费价格也比较良心,是一款十分优秀的重疾险产品,非常适合高龄、身体有些小毛病或追求保障全面的朋友。

还在犹豫的朋友,可以看看市面上其他优秀的重疾险产品,这里奉上学姐熬夜整理的十大值得买的重疾险排行榜,大家可以参考参考

十大值得买的热门重疾险大盘点!baoxian.2239.com

二、买重疾险要注意什么?

1.认真对待健康告知

在购买昆仑健康保2.0重疾险之前,会要求填写健康告知,询问既往病史、住院记录等信息,了解被保人身体健康状况是否可以正常投保。

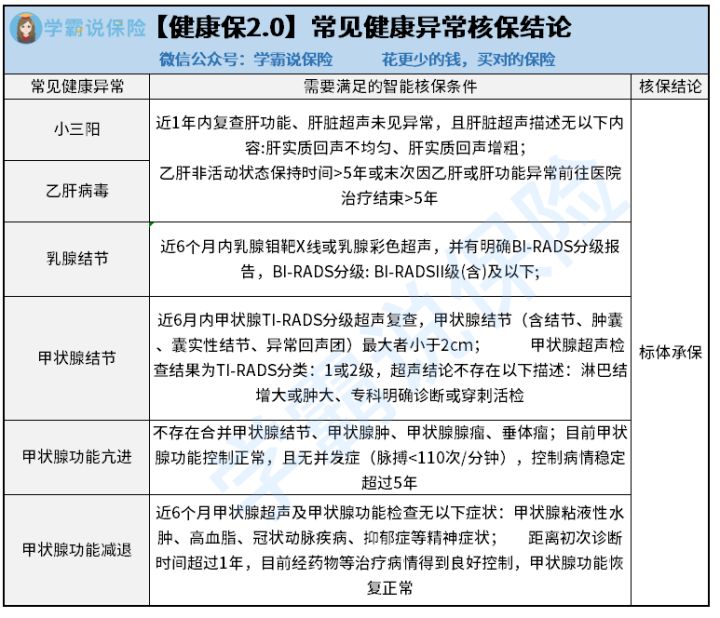

虽说昆仑健康保2.0重疾险对于小三阳、乙肝病毒携带、乳腺结节、甲状腺结节等既往病症要求比较宽松,但是也有一定的限制,具体要求看下图:

另外,在填写健康告知时,要履行“最大诚信原则”如实告知,千万不要刻意隐瞒既往病史,存有侥幸心理觉得保险公司查不出来,其实保险公司一查就知道了。如果没有如实告知身体健康状况,后续申请理赔时,保险公司有理由拒绝理赔。健康告知是购买保险前的一道门槛,大家一定要认真对待。

学姐整理了一份健康告知的小技巧,建议大家购买之前一定要看看

投保时,健康告知有什么小技巧?baoxian.2239.com

2.拉长缴费期限

昆仑健康保2.0重疾险的缴费期可以灵活选择,可以选择5年、10年、15年、20年、30年,学姐建议大家尽量拉长缴费期限,选择最长缴费期限的30年,拉长缴费期限有利于增加触发豁免的概率,还能减轻每年缴费压力,对于消费者来说是有利的。