最近有蛮多友友私信学姐关于三峡福倍倍保的情况,听说它不仅可以有6次赔付,在60岁前还可以额外赔50%的保额,看着甚是心动!

但是不要怪学姐泼各位冷水,我们在买重疾险时,不能只看优点的,小心被亮瞎了双眼,看不到陷阱,一不小心就失足了,后悔莫及啊!所以学姐决定,带各位友友好好测评一下三峡福倍倍保这款重疾险,看看它究竟值不值得买!不妨先看一下三峡福倍倍保与其他热门重疾险的对比如何:

三峡倍倍保与全国热门的135款重疾险对比表baoxian.2239.com

三峡倍倍保与全国热门的135款重疾险对比表baoxian.2239.com

本文重点:

三峡福倍倍保重疾险的保障如何?

货比三家,三峡福倍倍保值得买吗?

一、三峡福倍倍保重疾险的保障如何?

学姐直接送上三峡福倍倍保的基础形态图给各位友友:

>>亮点:

1、核保宽松,门槛低!

市面上很多重疾险产品都对大三阳患者不太友好,98%的重疾险都会直接拒之于门外,不给大三阳患者投保的机会。而三峡福倍倍保则比较仁慈,对大三阳的投保以及核保都是比较友善的,可同时支持智能和人工预核保,这样一来不仅降低了投保门槛,让大三阳患者有机会投保,也不留痕,不会影响被保人后续的其他投保情况,非常不错。

2、赔付力度大,保额高!

三峡福倍倍保的重疾分6组赔6次,若60岁前患首次重疾可赔150%保额。也就是说买50万保额,多送25万,加量不加价,真香!而且41-60岁是重疾高发年龄段,也正好加强了高发年龄段的风险保障。可以在高风险年龄段有这个高赔付力度,真的是爱了。

3、保障灵活,随心搭配!

它的保障选择非常灵活,而且都很实用,像恶性肿瘤二次赔和特定心脑血管二次赔,待新发、转移、复发可以再赔付120%保额,间隔期也短。还可以附加投保人豁免和身故保障,满足不同人群的需求。

不过学姐也一再强调了,不要被它的亮点亮瞎了双眼,该清醒的时候还是得清醒,友友们,我们赶紧瞪大双眼,好好看一看三峡福倍倍保有哪些不足。

>>不足:

1、重疾分组有猫腻

虽然三峡福倍倍保表面写明了重疾分6组,但是它的小动作还是被学姐抓到了。它的恶性肿瘤没有单独分组,和侵蚀性葡萄胎分在一起了。

对于男性来说,相当于了恶性肿瘤单独分组,但是对于女性来说,侵蚀性葡萄胎作为育龄女性高发疾病,是具有一定的发病率的,所以这样的分组对女性而言不是很友善了。

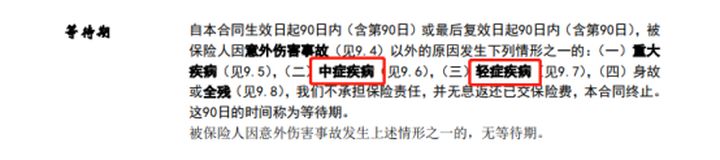

2、等待期内规则较严苛

它的合同规定,如果在等待期(90天内)患中症或者轻症,合同就直接终止,如下图所示:

市面上一些重疾险产品,如果在等待期内患了轻症,只是终止轻症疾病的保险责任,中症、重疾等的责任是继续履行的;若患了中症,也是仅终止中症的保险责任,其他的责任仍继续履行。因此可以看到,三峡福倍倍保在等待期内罹患轻、中症就直接终止合同比较严苛的。

总体而言,三峡福倍倍保的保障责任还是很不错的,虽然有些不足,不过瑕不掩瑜,若是感兴趣的友友还是可以选择投保的。也由于篇幅问题,关于三峡福倍倍保的详细测评学姐另外整理出来给大家,还是有疑虑的友友可以再仔细看看哦:

三峡人寿【福倍倍保】死贵,还有坑!baoxian.2239.com

除此之外,学姐还悄咪咪地进行了货比三家,看看与其他重疾险相比,三峡福倍倍保是否值得买?

二、货比三家,三峡福倍倍保值得买吗?

三款多次赔付的重疾险对比测评如下:

>>身体抱恙的朋友选择【六六六】

六六六这款多次赔付的重疾险真的像它名字一样6,健康告知非常宽松,无论是健康体还是非标体,投保门槛都十分友好!一些常见的疾病比如甲亢、哮喘、大三阳、抑郁症等,就算处于发病期,都可以加费承保。对身体有状况的朋友来说简直就是福音!

但是,它还有附加的少儿特疾赔付比例不高等缺点,具体可以看看这篇稿子的说明:

号称投保极度宽松的复星联合六六六,坑在哪里?baoxian.2239.com

>>追求前症保障的朋友选择【百惠保】

前症是什么?前症是比轻症还要轻的病状,但是切勿轻视它,如果处理不好,它会演变成轻症、中症,或者直接发展成重症,甚至死亡。

若是在前症的时候就可以得到受到良好的治疗,治愈效果会更好,后期也不用遭受病痛的折磨了,可以说百惠保的这个前症保障非常优秀了。它不仅可以多次赔付,还将前症保障做得妥妥帖帖,简直不要太神仙了!

况且,现在拥有前症保障的重疾险本就不多,更不说是有前症保障的多次赔付的重疾险了,所以说,如果是追求前症保障的朋友就多看下百惠保吧。

虽然它的前症保障优秀吸引了不少人的眼光,但是也不要轻视它的套路游戏,不看清它这些雷区,我们分分钟就陷进去了:

百年【百惠保】,我不得不说你两句......baoxian.2239.com

>>预算有限的朋友选择【三峡福倍倍保】

三峡福倍倍保这款多次赔付重疾险的保障配置非常灵活,身故保障、投保人豁免、恶性肿瘤二次赔皆可附加,保费也比较便宜。另外它的基础保障也不赖,像重症可赔付6次,在60岁前首次罹患还可以额外赔付50%的保额,也就是投保30万保额可以额外获得15万的赔付,一共45万,实属敬佩。如果是想配置一款多次赔付的重疾险,但是又预算有限,不妨考虑一下三峡福倍倍保。