现在买年金险的人越来越多了,由于社保的养老保险不算很多,就会选择购买年金险来补充。为老了之后,减轻子女的压力,也可以有更多的养老金,这也是一种理财的方式。

但是选择年金险需谨慎,毕竟有些坑,我们防不胜防!

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

钟爱一生的产品分析

退保能退回多少钱?

话不多说,先上图:

从上图可以看出这款年金险主要以养老保险金+祝寿金+身故保险金+红利。

1、养老金

有三种交费方式:

选择交费期间为10年的,最早可以选择从50周岁开始领取养老保险金,也可以选择到55周岁、60周岁或65周岁开始领。

选择交费期间为15年的,最早可以选择从55周岁开始领取,也可以选择从60周岁或65周岁开始领取。

选择交费期间为20年的,则可以选择从60周岁或65周岁开始领取。

而选择交至50周岁、55周岁等的,就只能在相应的年龄开始领取,如交至50周岁,就从50周岁开始可以领取,没有其他选项。

此外,被保险人还可以选择是年领还是月领。

年领的话,首年给付10%基本保额,连续给付满3年,基本保险金额就可以增加0.6%。月领,则是每月给付年领金额的9%。

2、祝寿金

被保人生存至88周岁对应的保单周年日,就给付基本保险金。

3、身故保险金

被保险人在祝寿金给付之前身故的,按已交保险费总额或现金价值较大者给付;如果被保险人在祝寿金给付之后身故的,则按现金价值给付。

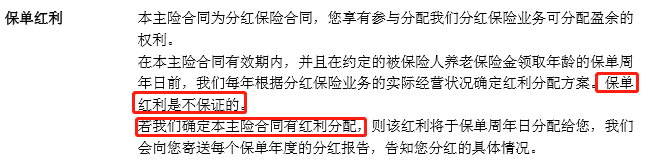

4、红利

保单红利,是指被保险人有资格分享保险公司当年分红险业务的经营成果。

所以,肯定有钱拿吗?未必。拿到的钱多吗?未必。

不过这款产品值得一提的是,它的保单分红领取方式还是挺灵活的,有以下三种可以选:

1.累计生息:留存在保险公司,每年按保险公司确定的利率储存生息。

2.抵交保险费:红利用于抵交下一期的应付保险费,仍有盈余则用于抵交以后各期保费,但不计息。

3.购买交清增额保险:以红利作为一次交清的净保险费,增加基本保险金额。

总的来说,这款产品的年金领取时间和方式相对来说算是比较灵活的,交费时间和领取年龄都可以自选。但是目前这款产品已经停售了,如果大家还想了解和这款产品不相上下的年金险,建议看看这篇文章:

二、退保能退回多少钱?已经买了6年的这种情况,如果不是特殊原因不建议退保。因为承担的经济风险比较大,退回来的钱也只能退回现金价值。

现金价值指保险合同所具有的价值,通常体现为解除合同时,保险公司根据精算原理,退还的金额。

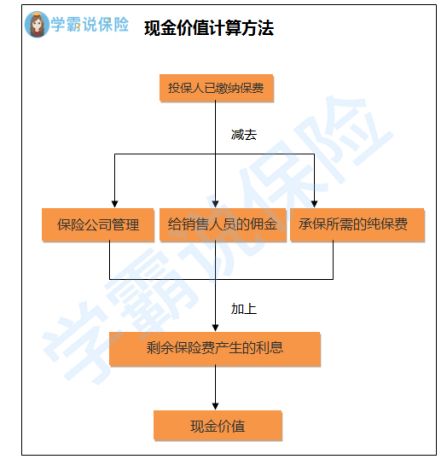

在保险合同的前几页,一般会有一个现金价值表——《保单年度末对应现金价值》,上面会有明确注明每一年所对应的保险合同现金价值。学姐给大家准备了现金价值的计算方法,详情见下图:

通过上图可以见,现金价值=投保人已交保费-(保险公司管理成本+给销售人员的佣金+承保所需的纯保费)+剩余保费产生的利息。不难看出,前几年退保的话,能拿到的现金价值比较少。

已经购买了6年的话,如果不是急需用钱或者其他特殊原因,最好不要退保。如果一定要退保的话,这些细节可以让你减少损失:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com