自从什么轻松筹、水滴筹等众筹平台推出后,朋友圈都在转发这类型众筹募捐的消息,今天是同校的同学,明天是朋友的亲戚......每次看到都很是揪心,但次数多了慢慢地捐款也从最开始的200到现在的2块,有心而无力了。

所以啊,这要是一开始就为自己配置好保险,是不是就可以避免这样的事?

还在迷茫的朋友不妨来看看这篇:

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

到底要不要买保险?如果不出险,钱不就白花了?baoxian.2239.com

本文重点:

● 重疾险的重要性

● 如何买到一款优秀的重疾险?

一、重疾险的重要性1、认识重疾险

重疾险是常见的四大险种之一,保障责任是当确诊合同规定的疾病,保险公司即赔付保险金。

我们把重疾险分为以下三类:

消费型:包含所有定期的重疾险、终身不含身故的重疾险

储蓄型:可选终身保障,身故赔付保额的重疾险

返还型:到期返还全部已付保费或者1.5倍保费 后,保障责任持续有效/终止的重疾险

一般情况下,除了年纪50周岁以上的中老年人,符合健康告知等投保条件的都适合购买重疾险。至于原因?回顾一下这篇吧:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、重疾险的作用

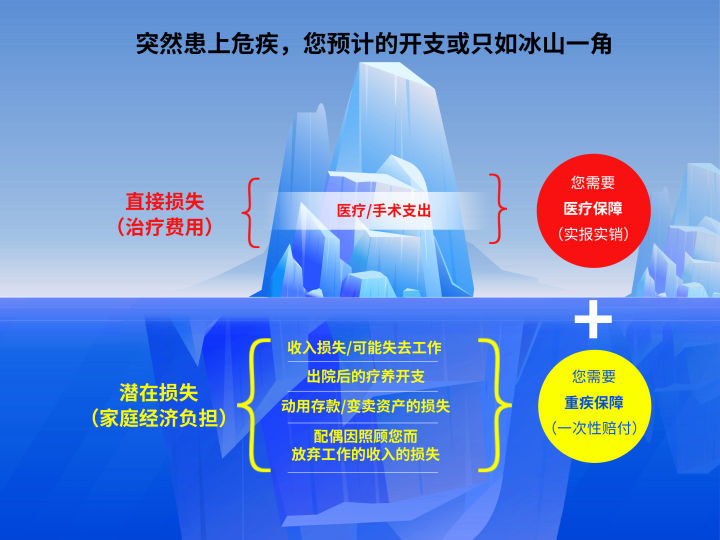

从上图我们可以看到,要是发生大病,明面上的高昂的医疗费用,其实底下更有因为住院治疗而造成的一系列支出。

其实重疾险的赔偿金额除了可以用于疾病的治疗,还可以自由支配于出院后的药品购买、疗养费,收入的补偿等等。

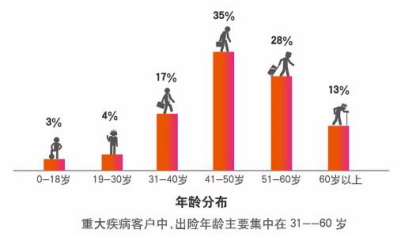

另外,在购买重疾的人当中,出现的年龄主要集中在31-60岁,而这期间,刚好是作为家庭重要经济支柱的时候,上有父母要赡养,下有儿女要抚养。要是突发重疾,被迫失去工作,那么整个家庭的正常开销都会成为问题。这时候重疾险的赔付金就可以用来支付父母的生活费、孩子的学费,甚至是房贷和车贷,不至于生了一场大病,整个家庭都被压垮了。

二、如何买到一款优秀的重疾险?既然了解到了重疾险的重要性,那么如何做才能挑选到一款优秀的重疾险就是我们必修的课题了!

1.疾病保障全面

轻症保障:高发的轻症疾病类型要覆盖全面,尽量选择赔付多次且不分组的,提高多次理赔的概率。

中症保障:中症同样也是要尽量选择尽量选择赔付多次且不分组的,单次赔付比例越高越好。

重疾保障:要含有银保监会规定的25种疾病种类,并覆盖越多病种;癌症可多次赔付并且间隔期越短越好。

购买多次赔付的重疾险真的值得吗?这里有答案:

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

要有豁免责任:豁免责任也分为投保人豁免和被保人豁免,多数产品的被保人豁免是自带的,而投保人豁免是可选的。

关于豁免责任,这里有详细解答:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

恶性肿瘤多次赔付:癌症是重疾中最高发的类型,比例高达67.5%,并且癌症有容易转移和复发的的特征,需要持续治疗。所以当我们在挑选产品的时候想要保障更加全面的,也要优先考虑产品是否携带这一保障责任。

需要注意的地方:

(1)赔付的间隔期越短越好,目前最短的间隔期是首次重疾为恶性肿瘤,3年后再次确诊可赔付;首次重症非恶性肿瘤,180天后可赔付。

(2)二次赔付的保额越高越好,目前最高的是120%

(3)保障内容越宽泛越好,肿瘤复发、旧肿瘤复发、转移、持续均可赔。

2.保额充足

关于重疾险的保额,我们应当按照自己的实际情况进行确定,即不能过高也不能过低。所以在重疾险保额的确定上,首先要备足治疗费用再加上减轻失业带来的家庭经济负担、以及后续的疗养费用。学姐的建议是:“治疗备用金+3-5年的收入=30~50万”,而实际的保额确定还是要顾及居住城市、家庭收入、家庭开支等因素,因人而异。

在产品选择上,用更少的保费配置到更高的保费更优!

3.智能核保

重疾险属于健康保险,健康保险的健康审核是最为严格的,有可能会因为身体的某个小毛病而被拒保。所以产品最好可以智能核保,要是在人工审核方面过不了,就可以尝试智能核保,通过的可能性会更高,并且智能核保还有立刻获得核保结果以及拒保不留记录的优点。

4、投保条件

保障期限:由于人在年龄越大的时候患重疾的几率越大,并且越到后期购买和续保就越困难,长远考虑学姐建议在购买重疾险时,保障期限的选择要优先选择保障至终身的产品。

对于这个问题的探讨还想深入了解的小伙伴可以看看学姐的另一篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

缴费期限: 缴费期限的选择同样也是越长越好,缴费的时间越长,每年交的保费就越少,减轻短期的经济压力。并且,缴费的时间越长就越容易触发豁免条款,即假如在保障期内不幸患上重疾,剩下的保费就可以免除。

等待期:等待期的选择要越短越好,目前市面上最短的等待期为90天。并且还要注意等待期的一些相关规定,越宽松越好。譬如在等待期内患轻症、中症,仅终止该项保障责任而不是直接终止合同的才是比较好的产品。

说了这么多,是时候检验一下了,快来看看这十大热门重疾险有没有包含学姐说的要素吧!

十大值得买的热门重疾险大盘点!baoxian.2239.com