在11月份的最后一天信美相互上线了一款业内首创给付型医疗险——挺好保,让很多人非常好奇。

我们都知道,医疗险一般是报销型的,产生费用越高,报销的金额就会越高。但“挺好保”却搞个“给付”的操作,真让人摸不着头脑。

今天大家就跟着学姐的脚步来测评这款医疗险,看看它是否在故弄玄虚。测评之前,先来对比下挺好保给付型医疗险和市面上热门医疗险的差别在哪:

挺好保VS国内热门百万医疗险对比表baoxian.2239.com

挺好保VS国内热门百万医疗险对比表baoxian.2239.com

挺好保给付型医疗险是何方神圣?

挺好保给付型医疗险值得下手吗?有哪些优缺点?

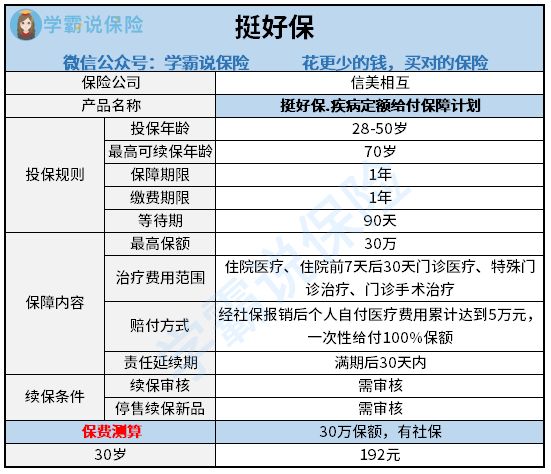

直接来看挺好保给付型医疗险的测评表:

挺好保给付型医疗险

挺好保给付型医疗险

有网友看了挺好保给付型医疗险的产品形态,调侃道:“理赔门槛像医疗,理赔结果像重疾,看保费有点意外,健康告知很互助。”究竟是什么意思呢,我们一个个来解答:

(1)理赔门槛像“医疗”

看挺好保给付型医疗险的保障内容可以发现,它主要保障的是住院医疗、住院前7天后30天门诊医疗、特殊门诊、门诊手术治疗等。

这跟我们常见的医疗险保障内容是一样的,所以我们说挺好保给付型医疗险的理赔门槛符合传统医疗险的标准。

(2)理赔结果像“重疾”

为什么说理赔结果像重疾,来看挺好保给付型医疗险的赔付方式:

经社保报销后个人自付医疗费用累计达到5万块钱,一次性给付100%基本保额。这种“一次性给付保额”的理赔结果其实不像医疗险,反而像重疾险。

(3)看保费有点“意外”

30岁年龄群体投保这款挺好保给付型医疗险,有社保的情况下,一年的保费是192元,确实很便宜了。

(4)健康告知很互助

健康告知非常宽松,有三高、糖尿病的人群都有机会投保这款产品,投保门槛确实比较低。

学姐这里也分享给带病投保人群一些小技巧,希望能提高成功投保的概率:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

了解完这款挺好保给付型医疗险,可能大家还是不清楚它到底值不值得买。不妨先来了解下挺好保给付型医疗险有哪些优缺点,这样选择起来比较容易:

优点:

(1)健康告知宽松

前面讲了,挺好保给付型医疗险在健康告知上是比较宽松的,这对很多身体状况较差的人群来说,真的一个好消息,他们又多了一个选择。

健康告知宽松当然好,但如果遇到健康告知严苛的保险产品,掌握健康告知的小技巧也能帮你赢得一些投保的胜算:

投保时,健康告知有什么小技巧?baoxian.2239.com

(2)不限职业投保

很多医疗险会把投保职业人群限制为1-4类,这虽是常规操作,但对于从事高危职业如消防人员、高空作业人群就不太友好。

而挺好保给付型医疗险不限职业投保,确实值得夸!

缺点:

(1)等待期过长

我们都知道,等待期内出险是无法获得理赔的,等待期越长,我们需要承担的风险就越大。

市面上大部分医疗险的等待期为30天,而挺好保给付型医疗险的等待期却是90天,确实过于长了。

(2)理赔门槛较高

挺好保给付型医疗险要求经社保报销以后,个人自付医疗费用要达到5万元才能获得赔付。

这意味着一旦个人自付医疗费用达不到5万元,不予给付赔偿款。

要知道其他医疗险的免赔额最高也就1万,相比之下,挺好保给付型医疗险逊色很多。

(3)保额不足

一般我们推荐购买上百万的医疗险,可以较好覆盖患病后产生的经济风险。

但挺好保给付型医疗险最高保额也就30万,确实有点少。

关于这款挺好保给付型医疗险,学姐还有很多话想说,都整理在这篇文章了:

信美相互「挺好保」给付型医疗险值得买?千万别被忽悠了!baoxian.2239.com