煤矿工人属于高危职业之一,想要购买保险确实有些困难,但越是危险系数高,其实对人身保障的需求就越大,起码这四类人身保险是不可或缺的:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

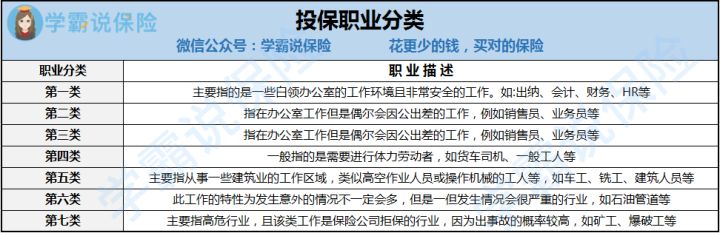

高危职业是怎么划分的?

高危职业人士如何投保?

高危职业人士投保有何注意事项?

通常来说,根据风险大小保险公司将职业分为1-6类,还有7类这种超高风险的职业类别,类别数越大,风险越大,买保险的难度就越大。

我们一起来看看具体的职业类别划分:

1-3类职业意外或健康风险较低,一般都能够正常投保大部分产品。4-6类带有不同程度危险性的职业,很多保险产品会拒保,尤其是意外险。

而第7类高危职业主要指的就是从业者从现在到未来的一段时间,都会持续地处在高风险工作环境中,发生风险的概率相比其他中低风险职业要更高。因此,建议高危职业类人员趁着身体还健康,先配置重疾险和寿险,尽早做好风险保障规划。

那么在投保时,保险公司会要求填写职业类分类,不同的保险产品对于职业分类的要求不同。一般来说,意外险对于职业分类要求最高,关系到能否投保,而医疗险会影响到能否承保,重疾险、寿险会影响到保费和保额。

不过好在不同险种、不同产品对职业类别的承保有不同的标准,我们接下来具体看看正处在高危职业阶段的人群该如何正确投保~

下面为不同保险产品类型对于职业分类的要求:

1、意外险

意外险受到职业分类的影响最为显著,大部分意外险会限定职业分类为1-3类,符合1-3类的人员可以投保,4-6类的人员不能投保。少数产品可以承保到1-5类、1-6类,但保费会更高,并且保额变低。那么今年都有哪些承保范围相对较广的意外险呢?不妨在这份热门意外险汇总表中找一找:

虽说意外险是对职业限制最严格的一个险种,市面上大部分意外险普遍都只接受1-3类职业人群的投保,但也有小部分意外险产品,放宽职业限制,甚至专门保障高危职业,比如这款平安4-5类职业意外险高危版:

这款产品有三个不同计划,都含有意外身故/伤残、意外医疗、住院津贴保障和公共交通意外导致的身故/伤残保障:

(1)意外身故/伤残:三个计划的最高保额是不一样的,分别为10万、20万、30万,可以说这个保额在意外险市场上并不算高,但可能是由于高危职业出险几率更大的原因,保险公司把保额调低也不难理解。

(2)意外医疗:同样的,三个计划最高医疗报销额度也分等级,分别是1万、2万、3万,但是只能报销社保范围以内的医疗费用,并且还不能按100%报销,最高只能报销80%,另外还有100元的免赔额限制。

(3)意外住院津贴:每次事故免赔3天,单次事故最高90天;累计赔付天数不超过90天。

意外发生的概率与被保人的职业和年龄息息相关,从事的职业风险越高,意外发生概率越高,因此这一类人投保的时候,费率高,可选择的产品也更少。

例如高空作业者、大货车司机、建筑工人、矿工等,正是因为如此,他们就更需要为自己选一款合适的意外险是十分有必要。

2、医疗险

能够投保但会受到职业分类影响,大部分医疗险产品要求被保人职业分类为1-4类,并且会强调变更职业类别为非1-4类要做变更申请,也有少部分产品可以承保,尤其是在线下进行人工投保。

大家可以从这份国内热门医疗险产品对比表中,得知大部分医疗险产品的可投保范围,从而选择最适合自己的一款:

超全!国内热门百万医疗险对比表baoxian.2239.com

3、重疾险

相对于医疗险而言,职业类别对于重疾险投保的影响要稍微小一点,大部分产品承保范围会集中在1-4类,部分产品允许1-6类投保。

反正如果想配置重疾保障是能够找到产品的,只不过保费与保额会受到影响,筛选之后发现这些好产品值得一个推荐位:

十大值得买的热门重疾险大盘点!baoxian.2239.com

4、寿险

寿险相对于上面三种产品,对于职业分类限制较少。大部分产品都能承保到1-4类,部分产品能承保1-6类。目前市场上很多款寿险对职业分类要求宽松,只是对于5-6类职业里面的部分职业做限制。

同样学姐也给大家备好了寿险对比表,大家可以根据自己的喜好进行选择:

三、高危职业人士投保有何注意事项?高危职业人群投保难,但投保时,也不要看到能够保障高危职业就盲目投保。因为并不是所有能够保障1-6类或者不限职业的产品,就一定适合所有从事高危职业的人士,还要结合自己的健康状况、保费预算等具体分析。

而且学姐发现很多人都容易买错保险,因此对于高危职业人群投保来说,以下2个问题一定要注意:

1、不知道自己的职业到底符不符合投保要求

随着现在职业分类越来越细化,很多人不清楚自己的职业是否符合投保的要求。而且保险行业内并没有统一的职业类别划分,可能会出现同样的一个职业,在这家公司能投它家的产品,换另外一家就可能被拒保了,怎么办呢?

这一点,学姐早就替你想好了,有两个办法供你选择:

方法一:在投保界面查询

当你看中某款产品时,可以在投保界面被保人职业那一栏进行搜索查询,就可以测算自己最多能够买多少保额以及每年要交多少钱。

方法二:联系保险公司客服查询

如果说在投保页面找不到自己对应的职业就可以联系保险公司客服咨询,专业的客服会根据你所给出的具体职业来判断你是否符合投保要求。

2、买完保险后,自己的职业变了怎么办

在投保前,建议小伙伴们先问清楚这一点。这样即使以后变更为更危险的职位,自己也知道如何应对,避免在以后出险时因为职业的变更而遭到拒赔。

如果本身就是高危职业,换成低风险的工作,在这种情况下对保单是没有影响的。

但如果本身是高危职业,换成了更危险的工作,这时就需要仔细查看保险条款里的具体要求,看看里边有没有要求要告知。最好的办法,就是在投保前也和相关的工作人员先确认一下。

总而言之,职业风险高的朋友其实很需要保险,但往往保险公司对这类人群的限制却是最多的。

现在,越来越多保险公司推出一些差异化、有特色的产品,一般也是针对这一类受限制的人群而设计,希望大家都能找到适合自己的产品。

在投保之前也希望大家认真读一下保险条款和投保须知,不同的保险公司意外险职业分类会有不同的要求,确定自己的职业属于所选产品的哪一类别,以免未来出险理赔难的问题。