这就好比扔硬币。

方案一(买两份单次赔付重疾险):只扔一次,只要是反面就给你100元。(拿到100元的概率为1/2),

方案二(买一份多次赔付重疾险):扔到了反面,给你100元,再扔到一次又是反面,再给你100元,再扔一次又是反面,再给你100元……(拿到100的概率为1/2,拿到200的概率为1/4,拿到300的概率为1/8)

到底哪种好呢?相信大多数人都会觉得第二种方案好。

但是学姐说句实话,很多人都陷入了买重疾险的一个陷阱当中:

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

重大疾病保险多次赔付比单次更划算吗?baoxian.2239.com

1、多次赔付的重疾险和单次赔付的重疾险有什么区别?

2、多次赔付重疾险PK两份单次赔付重疾险?

3、多次赔付的重疾险对比分析!

单次赔付的重疾险和多次赔付的重疾险的最大区别在于重症的赔付次数。

单次赔付的重疾险指的是重症赔一次之后,保障责任随之终止。

多次赔付的重疾险是指,罹患不同的重症可以获得多次赔付。

如果说保费是一样的,除了赔付次数其他保障内容是一样的,那么不用多说,大家都会觉得多次赔付的重疾险是最好的。

毕竟生一次大病可以获得赔付,生另一种大病可以获得再次赔付,多好的事!

但是学姐要敲打一下大家,多次赔付的重疾险不注意一些细节,分分钟被坑!

那是什么细节呢?接下来我逐一揭晓。

1、重疾分组是否合理。

大部分的重疾险都会都保障的重疾进行分组。什么是分组呢?

举个例子来说明一下:一款重疾险共保障108种重疾,分为A-F共6组,其中1-18为A组,18-36为B组,依次类推。

如果小明第一次罹患的大病是在A组的编号1,那么要是第二次罹患的疾病为同个组内的其他17种重疾编号2-18就不能获得理赔了,而其他组内的疾病则不受影响。

不过只要分组合理,将一些高发的疾病单独列在一个组内,并且分组多一点,获得多次赔付的可能还是蛮大的,所以还是可以理解的。

那么这样一来,是不是重疾不分组的最好呢?其实并不是:

重疾险选分组好还是不分组好?关键看这点!baoxian.2239.com

总的来说,重疾不分组或者重疾分组合理都是比较有诚意的。

但是有一些重疾险为了进一步降低赔付的概率,将高发的重疾和多种疾病分在一个组内,那就是妥妥的把大家当猴耍了!

比如,占据了重疾发病率95%的恶性肿瘤,要是不单独列在一组,组内的其他疾病就没得赔了!

那么就是在牺牲大多数人的保障啊!这类坑大家就别乱踩了!

2、赔付间隔期。

重疾险的多次赔付是有间隔期的,即两次赔付之间间隔的时间,如果两次重疾发生的间隔期太短,也是很有可能不能获得赔付的哦!

了解完这些,我们就要从本质上来分析一份多次赔付的重疾险和两份单次赔付的重疾险哪种好了!

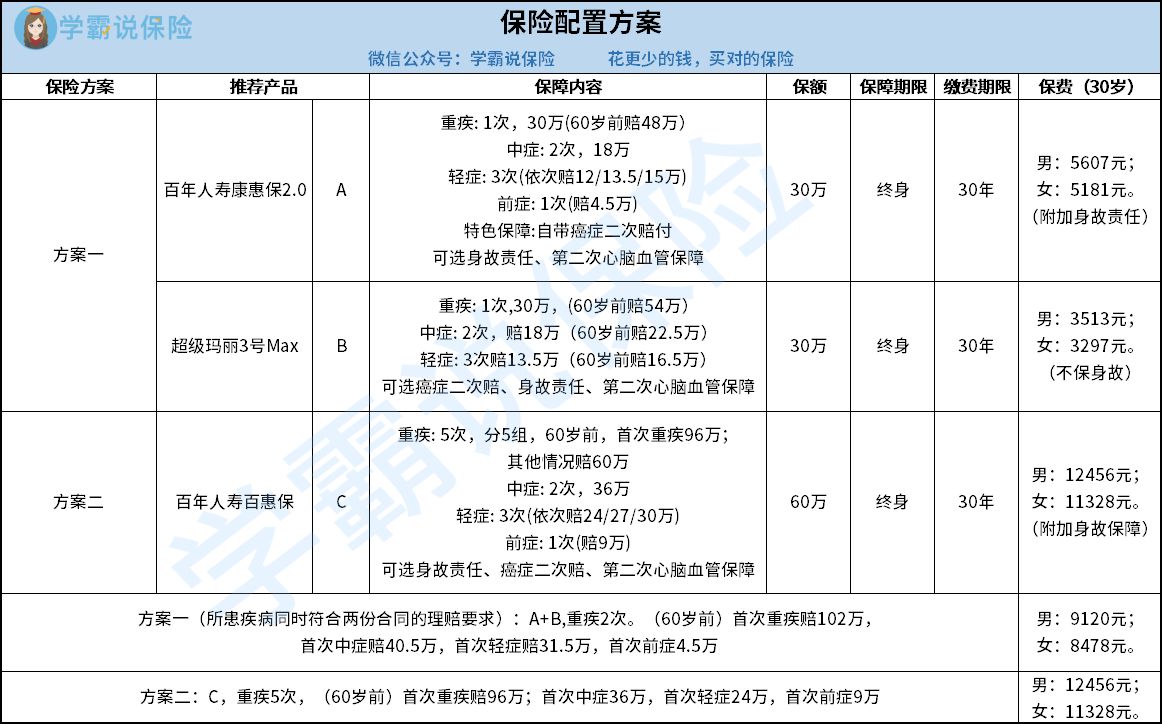

三、多次赔付重疾险PK两份单次赔付重疾险?为了让大家更加深入地了解买单份多次重疾险和买两份单次赔付重疾险的区别,我拿几款产品给大家演示一下区别:

我简单说一下这两个保障方案各种的优势:

方案一(两份单次赔付的重疾险):

1、保费更便宜。

百年人寿康惠保2.0+超级玛丽3号Max,保额分别为30万,总保额为60万,30岁男性的预估保费才9120元,性价比极高!

2、赔付力度强。

在60周岁之前罹患首次重疾,康惠保2.0赔160%保额,也就是48万,而超级玛丽3号Max则是赔180%保额,也就是54万。

如果60岁前罹患的第一次重疾同时符合这两个保险的条款,那么就可以获得总共102万的赔付。买60万保额赔102万,这个赔付比例简直无敌。

另外,如果在60周岁之前罹患首次中症,两份保险叠加至多可以赔40.5万。

60周岁前首次轻症两份保险叠加至多可赔31.5万。

这两个保险强强联手,打造出极佳的保障。

大家还可以根据重疾的需求附加身故保障、癌症二次赔、心脑血管二次赔,保障十分全面!

像超级玛丽3号Max这样60周岁前重症、中症和轻症都要额外赔的重疾险市面上极为少见,大家可别错过了:

「超级玛丽3号」停售倒计时:高额保障背后,竟有如此缺陷!baoxian.2239.com

同时,这个保障方案当中还有来自康惠保2.0的前症保障,前症也就是重大疾病前的一些高风险病症。

简单来说就是,一般情况下不会纳入重疾险保障范围的、比较轻的、但是又容易发展成为重大疾病的一些病症。

有了前症保障,也能够及早地进行治疗避免病情恶化。

想要拥有前症保障的话,康惠保2.0是值得考虑的:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

方案二:一份多次赔付重疾险

百年人寿百惠保的各项保障应有尽有,虽然只是一份保险,但是却涵盖了很多优点。

1、保障全面。

涵盖前症保障,按照上方的保障方案,罹患前症一次性赔9万,赔付金额十分充足。

更难得的是身故保障、心脑血管疾病二次赔、癌症二次赔几大优秀的附加保障都齐全!

2、至多可以赔5次。

上述的方案一在第一次患重疾且两份保险同时理赔之后,保障就失效了。

而百惠保的重疾分为5组,至多可赔5次。

如果想要获得重疾多次赔,那么也可以考虑百惠保!

想要进一步了解百惠保的小伙伴,可以看看这篇详细的评测:

百年【百惠保】即将停售,我不得不说你两句......baoxian.2239.com

总结一下:这两个方案各有优势。

选择两份单次赔付的重疾险的话,赔付的次数相对较少。

但是保障更为灵活,如果保障重叠的内容不多,能够很大程度的扩大保障范围,提升赔付的概率,并且保费相对较便宜。

选择多次赔付的重疾险的话,可以增加重疾的赔付次数,但是也需要买保障全面、分组合理的产品,才能实现最大的价值。