最近,有几个粉丝私信问我“京福颐年年金险怎么样?值不值得买?”其实京福颐年是一款终身型的纯养老年金险,可以选择从55岁、60岁、65岁或者70岁开始领取养老年金,每年领取100%基本保额,保证领取20年,而且预定利率为4.025%,是属于比较稀有的产品了。不过买年金险的时候要注意这些坑:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

◆ 京福颐年的优缺点分析

◆ 京福颐年的收益如何?能领多少钱?

京福颐年是北京人寿的一款年金险,北京人寿相信大家都比较陌生,其实北京人寿成立于2018年2月成立,注册资金28.6亿元人民币,北京人寿的股东北京顺鑫控股集团有限公司、北京供销社投资管理中心、朗森汽车产业园开发有限公司、恒有源投资管理有限公司、北京草桥实业总公司等九家知名企业,目前公司整体处于上升期,虽然公司成立比较晚,属于所谓的“小公司”,但都是经过银保监会批准经营的,是可靠的,不一定是大公司的产品才是好的,最重要的还是产品适不适合你。

而且北京人寿2020年第2季度综合偿付能力充足率为395%,最新的风险评级A类,银保监会要求的综合偿付能力及格线是100%,北京人寿远超及格线,相当的优秀,那这样的实力,能够在保险公司偿付能力排行表上能排第几名呢?

2020年最全保险公司偿付能力排名榜baoxian.2239.com

好了,废话不多说,我们一起来看看它家的这款京福颐年到底好不好,值不值得买?

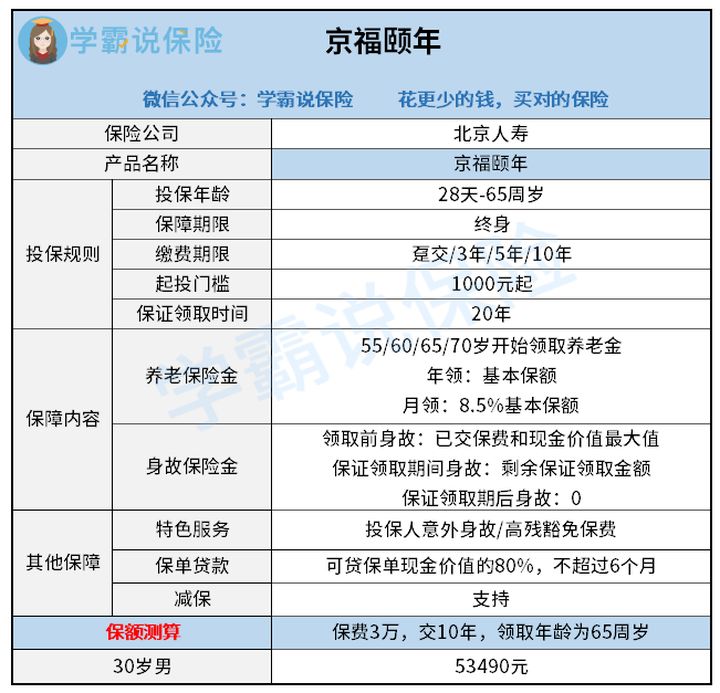

从上图可以看出,京福颐年是一款投保年龄为28天-65周岁,可选择趸交、3年交、5年、10年交,起投门槛为1000元,有养老保险金,保证领取20年,还有身故保险金,同时还有投保人意外身故/高残豁免保费,以及保单贷款、减保权益的终身年金险。

优点:

1.投保门槛低

投保门槛是购买年金保险的第一步,也决定了你能不能买到这款产品。这款京福颐年起投门槛是1000元,门槛低,对于普通家庭或者经济条件不是很好的人,也能够负担得起。

市面上很多年金险的起投门槛都是一万元起步,这款京福颐年只要1000元,覆盖的群体会比较广。

2. 年金领取方式灵活

这款京福颐年可以选择从55岁、或60岁、或65岁、或70岁开始领取养老金,且领取的方式灵活,你可以选择年领,也可以选择月领,年领的话,是每年领取基本保额;月领的话,是每个月领取8.5%的基本保额,你可以根据自己的实际情况选择合适自己的领取年龄和领取方式。

3. 保证领取20年

京福颐年的养老年金险可以保证领取20年,年领可领取基本保额,月领可领取基本保额的8.5%,如果领取年金前身故,则赔付受益人已交保费和现金价值的最大值;如果保证领取期间身故,则赔付受益人剩余保证领取的金额。

而且如果是保证领取后依然生存的,年金可以继续领取,活多久领多久,为自己锁定终身养老金。

当然,市面上也是很多适合养老型的年金险,比如这些,有兴趣的可以看看:

4. 可减保可贷款,灵活性高

这款京福颐年提供了减保权益和保单贷款权益,可以自己掌控和管理自己的财富。

如果你需要资金周转,一时拿不出那么多钱,可以选择减保或保单贷款的方式来解决你资金短期的问题。

减保的话是可以在犹豫期后,养老保险金开始领取日之前,可以申请减保,将基本保险金额和保险费按比例减少,并领取与基本保险金额减少部分相对应的现金价值,简单地说,就是减保相当于是部分退保,并可以拿到相应的钱。

保单贷款的话是不得超过现金价值的80%,每次贷款不能超过6个月,这种方式既不影响原有的保障,又能解决资金短期的问题。

5. 自带投保人豁免

如果合同生效的时候,被保人年龄在17周岁(含)以下,投保人未满60周岁由于意外导致身故或高残可豁免后续应交的保费。

这一保障适合从小为小孩准备养老金的人群,如果小孩未成年,父母身故了,那剩余的保费谁来交?因此,这投保人豁免保障一定程度上规避了因父母身故,而无力支付剩余保费的情况,这对于给自己孩子投保这款京福颐年的人来说很重要。

那保费豁免到底好不好呢?看完这篇文章你就知道了:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

缺点:

1. 不支持加保

这款京福颐年不支持中途加保,如果你刚开始拿不出那么多钱来投保,但后期经济条件上来了,想要加保,想领取更多的养老金,这是不可以的,所以如果想要投保这款产品的朋友,刚开始的时候,就要想好自己投保的保费和保额。

2.一旦领取年金,现金价值为0

如果你在养老金开始领取日后,想退保,是拿不到钱的,因为一旦开始领取养老年金后,现金价值就会变为0,退保是一分钱都拿不到的,所以只能老老实实领取年金到老了。

3. 领取20年后,无身故赔偿

如果在保证领取20年后身故,是不会获得身故赔偿的,虽然保障终身,但不适合用于财富的传承。

假如你60岁开始领取养老金,领取到80岁,到了80岁后不幸身故,是无法获得身故赔偿金的,这一点就不太友好了。

如果你想要财富的传承,可以买这种即能理财,又有终身寿险功能的产品:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

看完了京福颐年的优点和缺点,相信大家更关注的是它的收益,以及能够领取多少钱。

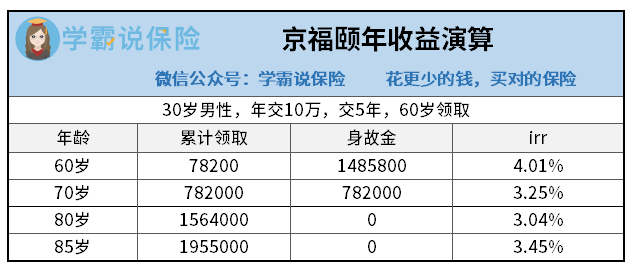

下面我以一位30岁男性,每年交10万,交5年,总共缴费20万,60岁开始领取,来测算下他能领到多少钱,以及irr收益率如何。

从图中可以看出:

60岁,累计领取养老金78200元,此时的身故金为1485800元,irr为4.01%,irr收益率超过了4%;

70岁,累计领取养老金782000元,此时的身故金为782000元,irr为3.25%;

80岁,累计领取养老金1564000元,此时的身故金为0元,irr为3.04%,因为已经保证领取了20年了,所以也就没有了身故赔付;

85岁,累计领取养老金1955000元,此时的身故金也是为0元,irr为3.45%,irr收益率有所上升。

由此可以看出,京福颐年的养老金领取的金额很高,但在保证领取年限后却没有了身故保障,在纯养老金型年金险中是比较常见的。

总体来说,这款京福颐年适合用于社保养老的补充,能够为你的晚年生活提供较高的生活质量,但不适合用于财富的传承。想要了解更多养老型保险,可以看看这份榜单: