又到了学姐最喜欢的环节,就是给大家科普国内各大保险公司的实力程度,哪家好以及靠不靠谱,说实话,这类型文章学姐写的可太多了,信手拈来,就像之前总结过的保险公司十大排行,其内容就充分的对国内保险公司进行了全方位的对比,想了解对比结果的朋友可以点击查看:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

有哪些保险公司靠谱?

保险公司偿付能力、理赔情况对比

买保险选择大公司好还是小公司好?要注意什么?

针对这个问题,学姐说了没有1000次也有999次,国内正规的保险公司都是靠谱的,因为保险行业是国家强监管的行业,任何一家保险公司都必须经过中国银保监会的审核批准后才能成立,不会是非法机构,而且旗下经营的产品也是时刻受到监管的。

不过保险公司的实力还是有所差距的,其差距就是根据保险公司最重要的两个指数:理赔能力和偿付能力综合评选出的,接下来学姐具体分析下各公司的理赔能力和偿付能力如何~

1、理赔能力

购买一份保险,最重要的就是保险理赔的问题,那关于这个问题就更不用担心了,保险合同在生效的那一刻,就产生了法律效力。只要达到合同规定的理赔条件,按照正常的理赔程序提出理赔申请,保险公司肯定会按照合同乖乖理赔。保险公司要是敢违背合同、故意不赔钱?那就是在违法!

不过理赔也是需要准备一些资料的,具体有哪些必备的资料?都总结在这篇文章里了:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

废话少说,先放一张各保险公司的理赔情况对比图,对比一目了然:

可以看到中国人寿的理赔总额和件数都一骑绝尘,不愧是大品牌,购买的人多,理赔总额和件数都是小公司的好几倍,再看各公司的理赔时效和获赔率其实相差不大,说明保险公司都是“不惜赔”的,不论保险公司大小,这方面都做得很不错啊。

除了这十家公司外,国内其他的保险公司理赔情况学姐一并帮你们总结出来了:

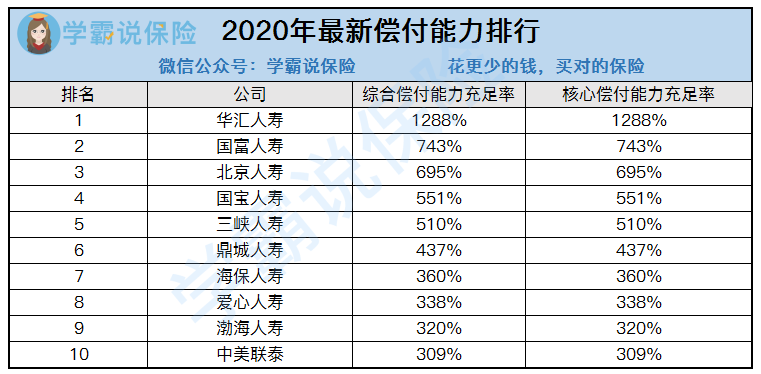

2、偿付能力

偿付能力可以理解为在任何时候,保险公司履行所有合同义务的能力,即公司偿还债务的能力,偿付能力越高,公司倒闭的风险就越小。

评价一个保险公司的偿付能力的指标有两个:

核心偿付能力充足率:核心资本与最低资本的比值。

综合偿付能力充足率:实际资本与最低资本的比值,分别用来衡量保险公司高质量资本的充足情况和总体充足情况。

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。下图中可以看到各保险公司的核心偿付率和偿付能力充足率都是达标的:

除了这张表格外,学姐还总结了一些具体的理赔数据,大家可以花几分钟看一下:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

当然,选择保险公司时还有这几点注意事项需要牢记:

1、“小公司”未必不靠谱

很多人会进入这样的误区:“买保险我只要人寿和平安的,大公司大品牌!绝不会骗人!”其实,没听过的保险公司也并不能称为“小公司”啊。

你听过的保险公司可能只是广告做得比较多,并不能判断公司的大与小,也不能判断旗下产品的好与坏。无论保险公司规模大或小,保险业务是线上办理还是线下办理都是可靠的,毕竟有银保监会在呢~大家不放心的话可以再看看这篇讲保险公司的文章安安心:

买保险,到底是大公司还是小公司好?baoxian.2239.com

而且在国内要想成立一家保险公司其实是非常难的,必须具备3个条件,缺一不可:

(1)起码资金充足;(2)股东要有实力而且必须信誉良好,行业背景干净;(3)管理者要懂经营,高管要懂得战略规划。

所以每一家保险公司都是具备开发优秀产品的能力的,只不过能力强弱参差不齐罢了。

2、无论公司大或小都不会轻易倒闭

前面也有提过,无论公司大小,都是有一定的实力的,银保监局也会有各种监管手段,所以不用太担心小公司倒闭问题,就算倒闭,只要是保单已经合法生效,监管机构会指定下一家保险公司来接管这些保单,你手上的保单仍然具有法律效力,保障是不会丢的。

3、选择时主要看请保险内容

不同的险种对保险公司服务经营能力的依赖度不一样,有些险种只需要看性价比,有些险种需要看保险公司的服务能力,只有从自身需求出发,才能买到最合适又划算的保险。像这些险种都是需要优先选择大公司的:

买保险哪类产品需要优先选择大公司baoxian.2239.com

总结一下,买保险的时候真没必要纠结公司的大小,更应该侧重的是产品。建议购买任何保险产品前都先看产品内容,看清楚产品的合同条款,因为后期理赔的时候,所有保险公司都是根据合同来的,合同里规定不赔的,那一定不会赔付,合同里规定赔付的内容就一定会赔付,万一真出现保险理赔纠纷,建议根据下文中的理赔步骤合理申诉: