淘宝上买两套新衣服,京东上入手一款新的电子产品,不知不觉中每个月我们至少花掉了几千元钱。但高兴只在拆完包裹的那一瞬间,往往疯狂剁手后,带来的就是后悔、由于要不要退货以及吃土的风险...

如果你是这样的月光族,那么年金险可以帮我们存下这笔钱,毕竟年金保险的一大功能就是强制储蓄,你存在银行的钱可能由于冲动消费花掉,但存在年金帐户中的钱不会轻易被挪用。所以得考虑清楚自己适不适合购买年金险,如果考虑好后认为年金险确实符合需求,那学姐先替你排排雷:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

年金险产品推荐!

购买年金险的注意事项!

到了年底,各大公司推出了开门红年金险,最近这几天学姐可是测评了不少呢,就给大家简单推荐两款近期上新的、收益还不错的年金险吧:

1、中国人寿鑫耀东方年金险:

中国人寿前几天新推出的鑫耀东方年金险,刚一问世就小火了一把,学姐也是熬夜做完了这款产品的测评,大家下手前先看看测评结果:

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了baoxian.2239.com

想要了解一款产品如何,就得从保险条款入手,为了方便大家理解,学姐将鑫耀东方的产品形态汇总成了一张图:

从图中不难发现,鑫耀东方是一款年金险+万能账户形式的保险,亮点也十分明显:

(1)主险回本速度快

鑫耀东方的保障期限只有十年,从第五年开始就可以开始领取年金,等到保障期限满10年,就能得到相应的基本保额,也就是说,10年内就能回本,还能收取一定的利息。10年时间对年金险来说并不长,消费者回本的速度很快,不错不错。

(2)缴费越长,年金领取越多

鑫耀东方按照缴费期限不同,每年领取的年金也不一样,具体分为:一次性缴清保费,每年给付20%年交保费,缴费期限为3年,每年给付60%年交保费,缴费期限为5年,则每年给付100%年交保费。

(3)万能账户可自由选择

鑫耀东方年金可以从鑫尊宝庆典版、鑫尊宝A款和鑫尊宝C款这3款万能账户任选1款,从年金账户返的钱,会自动进入万能账户产生收益,大家可以按需选择万能账户。

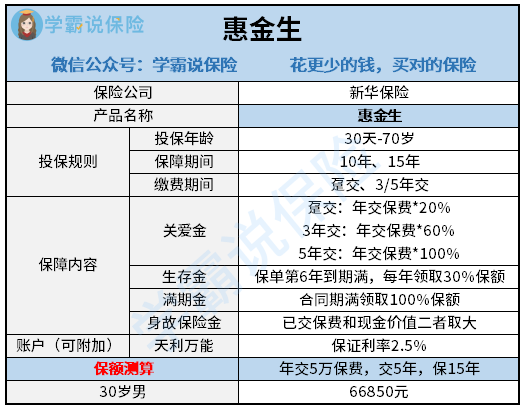

2、新华保险惠金生年金险

同样的,先来看看惠金生年金险的保障和收益如何:

新华惠金生年金保险可以选择趸交、3年交、5年交费,可以选择10年或者15年期满,承保内容中的(关爱金+生存金+满期金),是固定给付的,收益明确,当然优点也是十分明显:

(1)万能账户收益高

新华惠金生采用年金险+万能账户的形式,可搭天利万能账户,其保低利率为2.5%,虽然其保低利率并不突出,但根据目前已经公布的结算利率来看,该万能账户从2017年开始实际结算利率都平均在5%以上,该万能账户的结算利率是比较稳健的。没有领取的年金或多的闲钱可进入万能账户复利滚存。

(2)可附加医疗险保障

惠金生年金险还能自己附加康健华尊(费率可调),这是一款可保证10年续保的百万医疗险产品,不仅产品稳定性好,并且有三个保障计划灵活选择,保障额度高,可为被保险人解决高额医疗费用问题。另外还能搭配附加住院安心医疗(费率可调),包含1万元住院医疗保障,无免赔额,可解决小额医疗费用的问题。

不过这款产品也有一个令人无语的缺点:

新华开门红「惠金生」:三金+复利增值赚翻天?别做梦了!baoxian.2239.com

对于理财小白而言,肯定是摸不透年金险的微妙之处的,年金险虽好,但也有不少的坑就等着不懂保险的人去踩呢~大家投保年金险还是得小心再小心,这些注意事项最好是记全,一条都不要落下:

1、保障型保险要配齐

保险姓“保”,保障是第一位的,如果有资格投保健康险一定要先配置,意外险和寿险也是基础保障,切不可本末倒置。因为保障型保险的“杠杆作用”是理财型保险比不了的。

2、选择收益高的年金险

年金险是属于理财类的险种,既然是理财,那收益肯定是摆在第一位的,市面上那么多年金险,哪款收益高呢?其实学姐有偷偷测评过,这份测评榜单就免费送给大家了:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

3、小心流动性风险

年金险属于一种长期的投资,在投保前期基本看不到收益,并且前几年的钱都难以取出,一旦投入,需要按合同约定定期支付保费给保险公司,如果中途退保将承担巨大的损失。

所以最好是有余钱,并且家庭经济收入稳定,能保证未来10年内都可以持续承担这笔费用,再去购买年金险。

4、注重搭配的万能险产品

年金型保险本身并不具备复利功能,需要关联万能年金险,在年金型保险开始返还年金时,年金自动进入万能年金险才能复利增值。

但也不是所有万能险产品都像大家以为的那样“复本快,收益高”,真正能做到的万能险产品并不多,学姐只找到了这几款: