尊宏人生是中国平安人寿保险股份有限公司的一款两全保险,那什么是两全保险呢?两全保险,又称生死两全保险,是一种在保险期间内身故或者在保单期末生存,都要给付保险金的寿险产品。

如果被保人在保险期内死亡,保险公司向其受益人给付身故保险金;

如果被保人在保险期满仍生存,则被保险人本人可获得满期保险金。

想要了解关于两全保险的更多内容以及注意事项,可以看看这篇文章:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

◆ 尊宏人生的保障内容

◆ 尊宏人生的优点和缺点

尊宏人生是平安人寿的一款两全保险,平安人寿相信大家都很熟悉了,是国内知名的保险公司,业务广泛、员工众多、客户基础也多,是一家实力强劲的保险公司。那它家除了尊宏人生这款产品,还有哪些产品呢?哪些值得买,哪些不值得买,我都整理在这篇文章里了:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

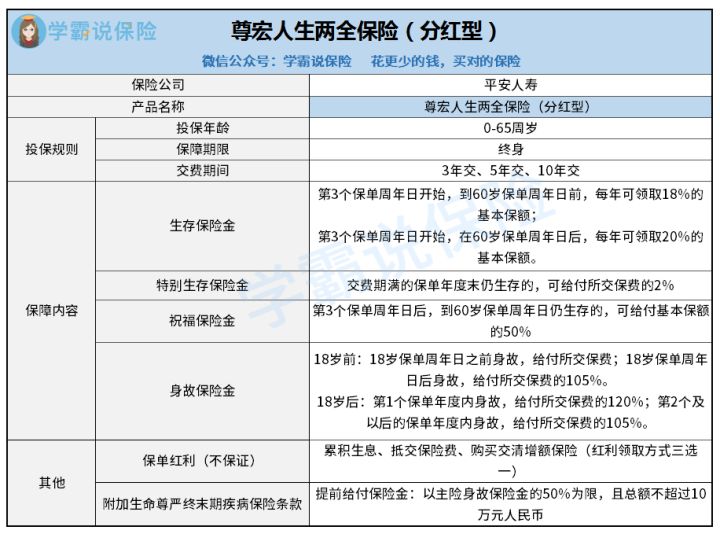

接下来,我们一起来看看这款尊宏人生的产品形态吧,直接上图:

从上图可以看出,尊宏人生是一款投保年龄为0-65周岁,交费年限也选3年、5年或10年,保障终身,涵盖生存保险金、特别生存保险金、祝福保险金、身故保险金的两全保险。

1. 生存保险金

从合同的第3个保单周年日开始,在60周岁的保单周年日之前,每年达到相应的保单周年日时,被保人仍生存的,保险公司可按基本保额的18%给付生存保险金。

从合同的第3个保单周年日开始,在60周岁的保单周年日之后,每年达到相应的保单周年日时,被保人仍生存的,保险公司可按基本保额的20%给付生存保险金。

2. 特别生存保险金

在交费期满的保单年度末被保人仍生存的,保险公司会按所交保费的2%给付特别生存保险金。

3. 祝福保险金

在第3个保单周年日后,到达60周岁的保单周年日被保人仍生存的,保险公司按基本保额的50%给付祝福保险金,但如果合同达到第3个周年日时,被保人已经超过60岁的,将不予给付。

4. 身故保险金

被保人年龄为18周岁(不含)以下的:

如果被保人在18岁保单周年日前身故,保险公司将无息返还所交保费;

如果被保人在18岁(含)保单周年日后身故,保险公司按所交保费的105%给付身故保险金。

被保人年龄为18周岁及以上的:

如果被保人在第1个保单年度内身故,保险公司按所交保费的120%给付身故保险金;

如果被保人在第2个及以后保单年度内身故,保险公司按所交保费的105%给付身故保险金。

5. 保单红利的领取方式(三选一)

累积生息:红利留存在保险公司,按每年确定的利率储存生息,在你申请或合同终止时给付。

抵交保险费:红利拥有抵交下一期的保费,如仍有余额(不计利息),则可抵交以后各期的保费,交费期满后,自动变更为累积生息方式。

购买交清增额保险:根据被保人当时的年龄,以红利作为一次交清的净保险费(不包含公司营业费用、佣金等其他费用的保险费),增加基本保险金额。购买后,交清增额保险对应的被保人18岁保单周年日之前/18岁保单周年日之后的身故保险金为被保险人身故当时交清增额保险的现金价值/现金价值的130%。

总的来说,这款尊宏人生的保障内容还是比较常规的,赔付的比例也还行。如果想要保单红利多的,收益不错的保险,可以看看这些:

二、尊宏人生的优点和缺点优点:

1. 可保单贷款

相信大家在日常生活中也有急需用钱的时候,比如买车、买房、生意需要资金周转等等这些时候,都是需要花费大笔钱的,如果一时拿不出来,就可能错过了很多机会。

这款尊宏人生能够提供保单贷款,也是不错的一项权益,能够解救你的燃眉之急。每次贷款金额不得超过现金价值的90%,每次贷款期限不得超过6个月,也是挺人性化的。

2. 支持减额交清

当你无法继续交保费时,可以用现金价值作为一次交清的保费,基本保额会相应的减少。

这种情况也是常有的,比如你因为生意失败,生活支出大幅度增加,或者子女教育资金增加等等原因,让你无力再承担保费,可以减少相应的保额,用现金价值一次性付清保费,合同将继续有效,这项权益也是很有人性化的。

缺点:

1. 保单红利是不确定的

这款尊宏人生的保单红利是不确定的,也就是说,有没有红利,或者说红利能分多少,全由保险公司说了算,可能有,可能没有,可能多,可能少,总而言之,你能拿到手里的多少钱,由保险公司决定。

2. 保障不充足

这款产品其实就是一个有事赔付,没事给付生存金的保险,除此之外,这个保险还有一个附加险-生命尊严终末期疾病保险,也就是说如果经专科医生认定认定其所患疾病依现有医疗技术无法治愈,且根据医学及临床经验其平均存活期间在6个月以下者,可申请提前给付保险金,不超过主险身故保险金的50%,总额不超过10万元人民币。

简单地说,如果患了绝症,最多只能赔10万,实在是太少了,保障远远不够,而且这个生命尊严终末期疾病保险有点像重疾险,但也不全是,毕竟重疾险是确诊合同约定的疾病就可以一次性给付保险金的。

如果想要保障全面、价格便宜的重疾险,可以看看这份榜单:

全国热门的136款重疾险对比表baoxian.2239.com

总的来说,这款尊宏人生不建议买,而且这款两全险目前已经停售了,想买也买不到了。其实买保险最重要的是保障,而不是理财,配置好保障后,再考虑保险理财。