步入30岁,上有双亲侍奉,下有幼崽嗷嗷待哺。

必备的四大保险要备齐,重疾险和寿险二者是可以得兼的。

即使一家人在预算有限的情况下,可以选择多种方式抵御风险,通过搭配合理的产品和方案制定下具体方案。

在保险配置方面咱们分险种来讨论一下家庭经济支柱的保险怎么买,下面的这几套方案供参考:

本文重点:

1. 重疾险:高性价比产品推荐

2. 买定期寿险,关键在保额

重疾险可以在罹患重疾的时候赔付可自由支配的一笔钱。

国内售卖的重疾险都包括了银保监会规定的25种重疾,这25种重疾已经占到了大病发病率的95%以上。

但因为其他方面没有统一规定,重疾险现在产品复杂,形态多样,光热门的重疾险就有上百款:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

其中保障够用、价格便宜的重疾险还是有的,咱们先以瑞泰瑞盈为例来说说:

相比较很多重疾险复杂的形态来讲,瑞泰瑞盈形态简单,价格便宜,优点也很多

1. )重疾保障+轻症保障

瑞泰瑞盈作为一款单次赔付的重疾险,重疾可赔付100%的保额。

轻症保障50种,可赔付25%的保额,基本保障有了。

当然了相比当下保障全面的重疾险形态来说,还是过于简单了一点,但确实胜在价格便宜,我之前也详细测评过:

瑞泰瑞盈重疾险能买吗?看着它的这个缺点,你就知道了!baoxian.2239.com

2. 价格便宜

在附加轻症保障的情况下,按照表格上方的条件投保年交保费1000多一点,价格便宜就是此款重疾险最大的优点。

如果预算充足一些,还可以选择男性投保有优势的一些重疾险,比如嘉和保,保障全面。

男性投保性价比高,即使是保障终身带身故价格也有优势,完整测评在此:

男性投保有优势的【嘉和保】竟有如此缺陷...baoxian.2239.com

带身故其实一定程度上也有寿险的作用,不过重疾险带身故的可能没有定期寿险杠杆率高。

另外还有一种办法,可以投保一年期重疾险叠加保额。

也就是先买一份保障全面保长期(二三十年甚至保终身)的重疾险,再投保一份类似复星联合一星相随这类的一年期重疾险叠加保额。

但说实在的这类一年期的重疾险普遍没有中症轻症保障,保障力度不太给力。详细的产品了解可以先看看这款在做决定:

看完复星联合一星相随重疾险这几个缺陷,我被劝退了!baoxian.2239.com

定期寿险相比重疾险来说就好买多了,保障也简单。

定期寿险最重要的就是保障死亡,抵死亡带来的经济风险,主要有两个方面会影响保费,一是产品性价比,二是保额。

咱们还举几个产品例子来说明,如果有需要也可以看看这几款性价比高的定期寿险都是哪些:

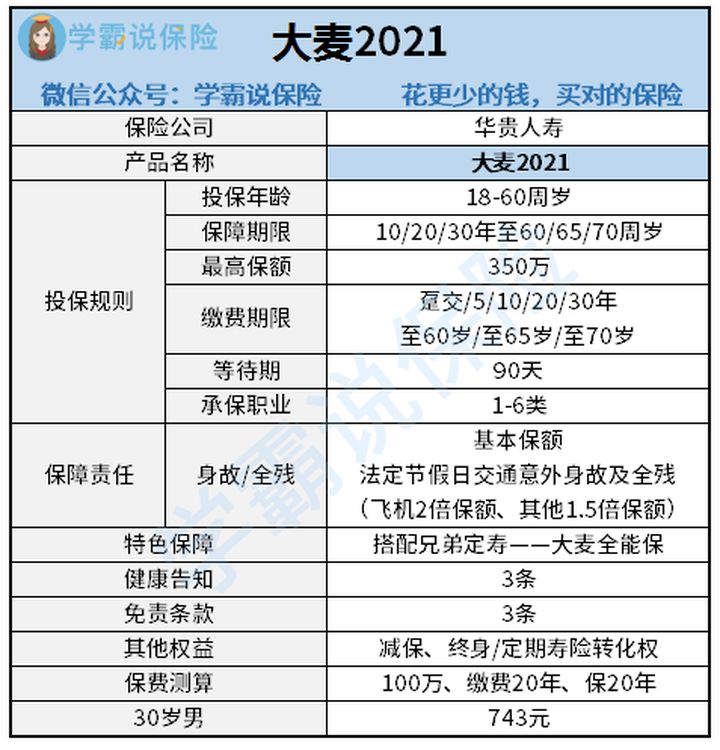

以国民定寿之王大麦2021为例,如图

只需要几百元的价格就可以买到100万的保额,700元就此拥有100万的身故/全残保额。

其实定期寿险的保额也不是越高越好,覆盖家庭债务的同时预留几年的生活费用就基本够了。

按上方表格投保,其他不变,就投保50万保额,大麦2021一年只需要300多元。

还拥有以下几项保障

1.)定寿转换权

即投保大麦2021的可以转投大麦202x,只要以后华贵人寿还有比这便宜的就可以转过去新的寿险,当然了也可以转换终身寿险。

2)法定节假日交通事故额外赔

赔付基本保额的同时,节假日出行发生的飞机失事什么的交通意外能额外赔付一笔,产品还是不错的。

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

通过以上咱们也能发现通过一些合理的配置以及保留核心保障,可以有效地把有限的预算花在刀刃上。

但每个人情况不同预算不同,身体以及各方面因素差异大,很难一个方案产品就满足不同的需求。这就需要我们自己多方了解打听做功课或者寻求专业的帮忙。

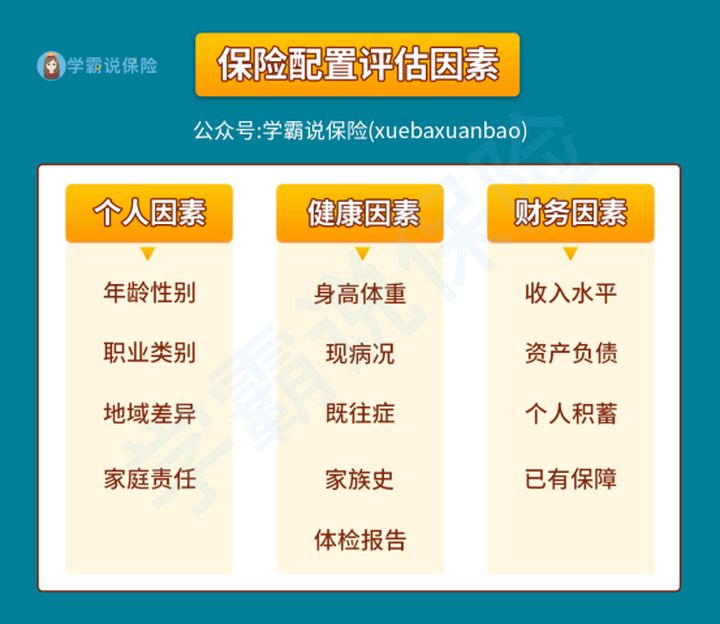

可以先了解一下买保险需要考虑的因素,如图:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!