修订五年之久的《互联网保险业务监管办法》即将在2月1日实施!

新的管理办法明确了宣传、销售保险产品的主体必须是持牌机构,也就是说只有保险公司、保险经纪公司以及保险代理公司等持牌照的主体是有资格继续从事互联网保险的宣传与销售。

新规一旦落地,原有的不少第三方平台、科技公司以及自媒体等,将失去产品测评以及销售保险产品的资格。

关于《互联网保险业务监管办法》更详细的内容讲解,请查看这一篇文章:

新规落地在即,你还敢在这些平台上买保险吗?baoxian.2239.com

新规落地在即,你还敢在这些平台上买保险吗?baoxian.2239.com

当重疾险新规遇上《办法》,本就着急上重疾险末班车的小伙伴们一下子又不知道该选择哪个平台投保好了,“及时雨”一般的学姐除了给大家测评产品的同时,也会给大家分析合规专业的平台。

其中知乎大V——肆大财子热度最高,我们就先来分析看看。

本文框架:

||肆大财子是什么?靠谱吗?

||如何选择一个正规的保险咨询平台?

肆大财子是由个人运营的保险自媒体平台,分别在知乎、微信公众号等多渠道进行保险知识的普及,在其简介上表示将终身致力于家庭风险管理和家庭理财规划,用最通俗的语言讲透保险,帮每个家庭买保险省10万元。

肆大财子主要提供保险咨询、答疑解惑、产品测评、一对一规划等。

当然用最通俗易懂的话语为广大消费者解释复杂的保险条款,让更多的人在买保险的过程中少踩点坑,这是每个在做互联网保险咨询的平台的共同心愿,不过也有不少钓鱼平台浑水摸鱼的,因此我们要懂得如何辨别一家保险平台是否具备资格以及正规合法。

一个好的保险咨询平台必须符合3个要求,不然理赔问题是大坑!baoxian.2239.com

1.是否持有合法的牌照

保险行业的监管是极其严格的,从准入制度到经营监督再到产品审核,每一步都是经由银保监会的严格监督的,网上销售的产品也是必须经由银保监会备案才能上线出售的。

因此销售保险的平台无论是保险公司还是第三方平台都必须在银保监会备案以及获得牌照许可才能进行。

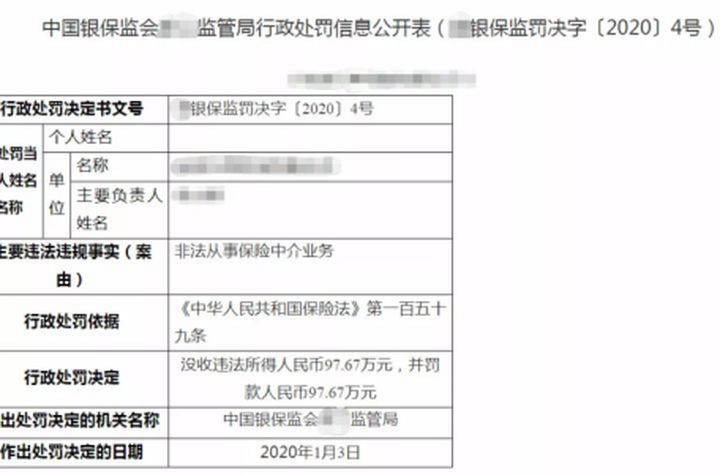

但由于此前监管力度的不足,有一些平台是没有正规牌照的,今年的1月份,某科技公司就被银保监会处罚款合计195.34万元。

这类平台有什么风险呢?一是平台会被银保监会追责处罚,二是投保后服务没有保障,比如万一出险后需要理赔,没有人帮忙跟进。因此在平台的挑选上,一定要选择合规持有合法牌照的平台。

如肆大财子这类个人运营的自媒体平台,在新《办法》正式落地实施后,会被限制而无法继续进行产品测评以及失去销售保险产品的资格。

因此在选择平台时,要重点关注这一点,不然有可能过了1月份,本该享有的服务就泡汤了。

有牌照的自媒体平台有哪些呢?学姐整理出来了:

【保险自媒体平台】靠谱吗?买保险安全吗?服务怎么样?baoxian.2239.com

2. 是否承诺协助理赔

买保险是为了抵御未来不确定的风险,以防万一,事实上谁也不想出险。但谁也不能预料,所以这些理赔的细节真得提前收藏好,以便不时之需。

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!baoxian.2239.com

像疾病保险,如果出险了本身身体就需要治疗休养,还要花费精力去整理理赔资料忙前忙后的确实心累,如果有人协助理赔,清晰告知所需准备的资料,省事省力又省心。

学霸说保险针对全流程理赔推出的高质量服务,只要在学霸说保险平台购买任意一款保险产品,都能免费享有7天*24小时协助理赔服务。

[block type="link" title="理赔实录丨有了「安心赔」,理赔不再愁mp.weixin.qq.com " url="https://baoxian.2239.com/?gid=1" pic=""]

" url="https://baoxian.2239.com/?gid=1" pic=""]

3.是否做到专业客观公正

保险是极具专业性的,保险条款里的每一个字都能看懂,但组合在一起就是天书了。因此学姐也建议大家大购买保险前,如果对保险不熟悉的,还是尽量先咨询一下保险规划师,而大多数平台都会提供咨询服务,所以我们就要看重该平台的专业度。

像盛世创富保险经纪公司的学霸说保险平台,是拥有银保监会网销许可的互联网保险平台,同时拥有着高学历、经验丰富的北美精算师、医疗教育专家以及保险精英团队,对于产品条款锱铢必较,追求为客户创造极致的性价比。在专业度上是绝对的顶流!

另外还要留意推荐的产品是不是真的好,是不是有更好的选择,是否是最符合自己的,有没有体现出中立与客观。