其实27岁才规划重疾险保障还为时未晚,越早投保重疾险,保费就越有优势,在保终身还是保定期的这个问题上,学姐也说过很多次,想要稳定的保障,终身是最好的选择,实在受到预算限制选择定期也是可以的,不过在年收入4-5万的前提下,每年10%的收入用于买保险,买保障终身也是足够了,不同预算买重疾险的问题学姐整理好啦,可以先看看:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

本文要点:

27岁买重疾险保到70岁足够了吗?

27岁有哪些优秀的单次赔付重疾险产品可以选择?

一、27岁买重疾险保到70岁足够了吗?

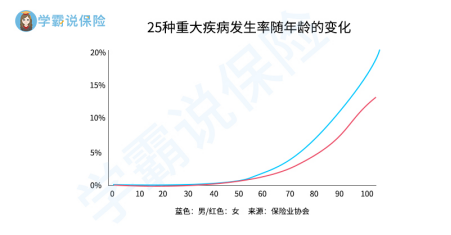

根据银保监会和各家公司的理赔数据,将年龄作为统计对象,其实很明显可以发现,年龄越大,重疾病发人数越多,也就是年龄越大的人,罹患重疾的概率越高,可以先看看这幅图:

从图上可以看出,不论男女,28种重疾的发病率都在70岁之后开始直线飙升,别跟我说70岁之后无心留恋人间了,现在平均寿命已经在75岁左右,长寿已经不是什么罕见的事情,70岁之后罹患重疾,没有重疾险的赔付,白交几十年保费不说,还要掏空家底去治疗,还要子女辞职照顾,那真的是亏到家了。

27岁购买终身重疾先是比较高性价比的,现在购买终身重疾险,一年不过两三千块钱,越早买越便宜;还有非常重要的一点是——终身重疾险的现金价值会随着时间的增长而增长,就像一个强制储蓄工具,让你的钱不断升值,相当于自己握着一大笔钱在手里。

针对现在热门的终身重疾险,我做了全面对比,建议先看看这份:

全国热门的136款重疾险对比表baoxian.2239.com

二、27岁有哪些优秀的单次赔付重疾险产品可以选择?

根据题主的情况来说,每年取出年收入的10%用于规划保险是很充足了,留下一部分钱购买寿险、医疗险和意外险,那重疾险的预算就在每年三千块左右,学姐筛选对比了很久,推荐下面三款有着超强竞争力的单次赔付重疾险,先看看保障内容的对比:

这三款在测算保费的时候都是选择了30万保额,分缴30年,且保障终身的,我们来说说保障有哪些亮点:

l 超级玛丽3号max——高赔付比例

赔付比例超高,60岁前轻中重症都可以有额外赔付,重疾拍付比例更是高达180%,几乎是业内的赔付天花板了,而附加恶性肿瘤、特定心脑血管疾病二次赔的话可赔150%。除了一般的轻中重症,还有极早期癌症赔付,新规之后原位癌和甲状腺癌就不作硬性保障了,看中额外赔付和保障全面的朋友可以考虑这款,详细测评也整理好了,不妨先看看:

即将停售的「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

l 达尔文3号——心脑血管保障给力

如今心脑血管疾病发病率和复发率都高得吓人,其复发几率高达54%,而达尔文3号在心脑血管疾病方面的保障,可以说是市面上最全的,保障三种心脑血管疾病,复发、持续、转移都可以有二次赔付。有吸烟喝酒或者看中心脑血管疾病的朋友可以重点考虑达尔文3号。

我之前也做过达尔文3号的全面测评,在入手之前建议看看:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!baoxian.2239.com

l 康惠保2.0——前症保障

保障12种高发前症,赔付15%保额,看上起好像不起眼,但是却明显提高了疾病的治愈率和赔付概率。60岁前确诊重疾,可赔付160%基本保额,可选保至70岁或终身,可不含身故责任,灵活度在线。可惜的是,康惠保2.0即将下架了,想要购买这款的话建议抓紧点,不妨先看看这篇详细测评:

即将停售的【康惠保2.0】到底要不要买,看这一点就知道了!baoxian.2239.com

总的来说,27岁买单次赔付重疾险并不难,在上述情况下,如果后期预算充足之后,可以选择加上一份保障身故的重疾险,或者把寿险、医疗险和意外险这样的保障类保险做全,重疾新规后,新产品价格会上涨,将来预算不足的人群购买重疾险的选择余地会更小,建议大家趁现在赶紧规划一份重疾保障。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!