金福人生是太平洋人寿的热门产品,无忧人生2020则是横琴人寿的重磅产品。

那么,当这两款产品相遇时,哪一款产品能够胜出呢?

不妨将它们和市面上的重疾险产品对比下,相信你就会知道答案:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文内容:

1.金福人生pk无忧人生2020,谁能胜出?

2.还有哪些值得买的重疾险产品?

一、金福人生pk无忧人生2020,谁能胜出?话不多说,上金福人生和无忧人生2020的产品详图:

1.重疾保障大战

在重疾的数量上,金福人生保障了105种,无忧人生2020保障了113种。

不过呢,重疾的数量并说明不了什么问题。

因为这两款产品所保障的重大疾病都涵盖了银保监会大大规定的25种重疾(新规后为28种),而这25种重疾就已经占到了重疾理赔的95%以上。

如果你想知道这25种重疾包括哪些疾病,可以看看这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

在重疾的赔付比例上,金福人生设置了100%保额;无忧人生2020就大方多了,它设置了额外赔付的责任。其中,在50岁前患上重疾额外赔付50%,在50岁到60岁患上重疾额外赔付60%。

这样看来,无忧人生2020在重疾保障上更加贴心!

2.中症轻症保障

对于中症,金福人生选择视而不见,而无忧人生2020则妥妥地将中症的赔付比例设置到了60%/65%保额。

对于轻症,金福人生只设置了20%的赔付比例,无忧人生的赔付比例则高达45%/50%/55%。

一比较,金福人生实在有些小气了!

那金福人生还有哪些不为人知的不足呢?看这里:

网上都说「金福人生」不好,是真的吗?baoxian.2239.com

3.其他保障

除了重疾和轻症,金福人生还设置了成人重疾失能额外给付保险金、老年特定重大疾病额外给付保险卡、特定疾病额外给付保险金这些绑定保障。

除了重疾、中症和轻症,无忧人生2020还设有多项可选保障,其中包括恶性肿瘤二次给付、12种心脑血管疾病二次给付、18种少儿特定疾病额外给付。

在其他保障上,金福人生和无忧人生2020各有特色。

不过,无忧人生2020设有更多可选保障,提供了更高的灵活性。

要注意的是,无忧人生2020也不是一款完美的产品。

想知道它有哪些不足的,看这里:

升级后的「无忧人生2020」,这个问题还是没解决……baoxian.2239.com

为了方便你的挑选,学姐从市面上挑选了三款热门重疾险产品:

1.达尔文3号

在重疾保障上,达尔文3号设置了60岁前额外赔付80%保额的责任,实在诚意满满!

另外,达尔文3号还在中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症设置了二次赔的责任。这样一来,就能够很好地转移这三大高发轻中症复发带来的风险了。

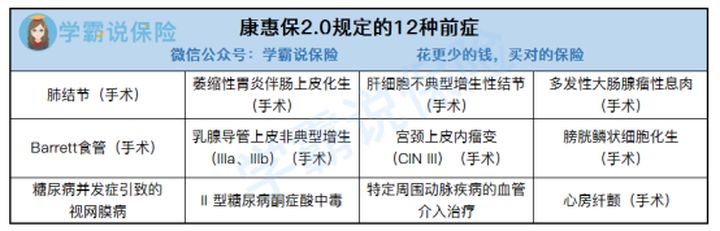

2.康惠保2.0

除了重疾、中症和轻症外,康惠保2.0还对前症进行了保障。

先来科普下什么是前症?

前症是重大疾病前高风险病症(高重疾风险病症)的简称,它是比轻症还要轻的疾病。

看到这里,如果还是不懂前症保障是个啥的,可以看看这篇文章:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

下面,就来看看康惠保2.0保障的前症有哪些:

从上图可以看到,康惠保所保障的前症都是较为常见的,其中包括了8种癌前病变手术、2种慢性病危险病症、2种心脏常见手术。

有了前症保障,就能够鼓励被保人在大病的极早期积极治疗疾病,从而降低了被保人罹患重疾风险。

这样看来,康惠保2.0的保障真的很不错了。

3.超级玛丽3号max

超级玛丽3号max的亮点非常多,其中最吸引大家的一个点便是:赔付比例高。

对于重疾,超级玛丽3号max设置了60岁前额外赔付80%保额的责任;

对于中症,超级玛丽3号max设置了60岁前额外赔付15%保额的责任;

对于轻症,超级玛丽3号max设置了60岁前额外赔付10%保额的责任。

这样的额外赔付的责任,无疑能够为被保人提供更全面的保障。

综上来看,这三款产品都十分优秀,大家可以根据自己的需求进行选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!