“学姐,买什么重疾险性价比最高呀?”这几天收到最多的私信就是:好想买重疾险,因为身边动不动去医院花个几十万的人很多,看着别人面对高昂治疗费实在是担惊受怕!那如何为自己买到一份超具性价比的重疾险?说起重疾险,那就不得不提达尔文3号,这是一款性价比超高的重疾险。

学姐花了很长时间研究了众多款重疾险,达尔文3号性价比高有理有据!今天我就教大家如何评判一款重疾险产品好不好,要想不吃亏,那就不要错过这篇文章了!

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

话不多说,我们先来了解一下达尔文3号。

本文重点:

1.达尔文3号凭什么成为重疾险中的佼佼者?

2.注意!达尔文3号也有坑!

3.达尔文3号是最值得购买的重疾险吗?

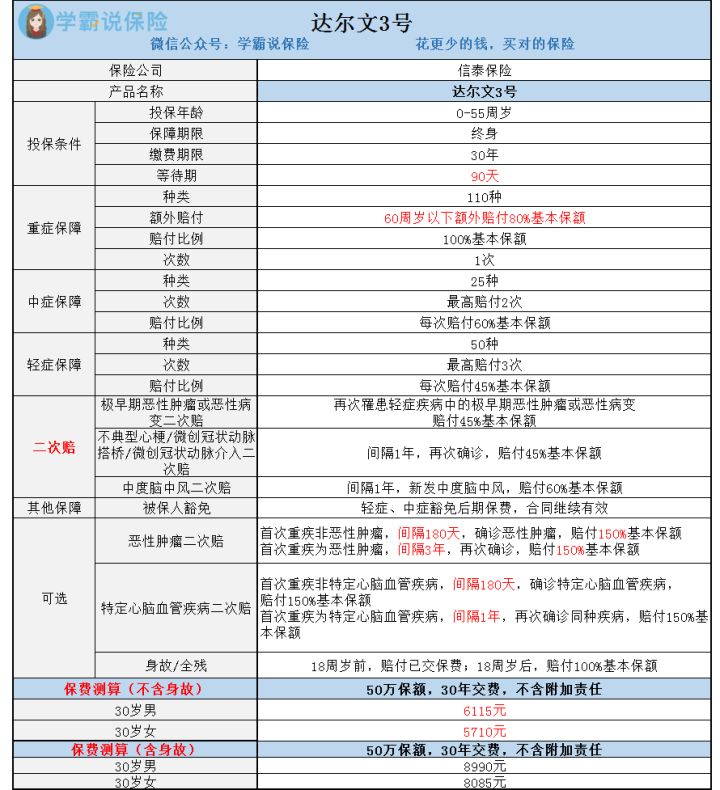

达尔文3号产品图

达尔文3号产品图

一、.达尔文3号凭什么成为重疾险中的佼佼者?

(1)60岁前患重疾,可赔180%基本保额

达尔文3号在重疾保障方面有额外的赔付保障,最高可赔180%的基本保额,达尔文3号赔付比例超过了平均水平,一般重疾险产品有额外赔也大多只额外赔60%。

举个例子,一个30岁的人,投保了达尔文3号,一年不到6000元的保费,拥有50万的保额,60岁前确诊可以拿到90万的赔付!

50万变90万,一旦重疾倒下了,多出来的40万能减轻很多压力,短期内不需要焦虑接下来的生活。达尔文3号前所未有的操作啊!太优秀了!

(2)达尔文3心脑血管高发病支持二次赔付!

达尔文3号里的心脑血管高发病支持二次赔付,在历年的疾病报告中,心脑血管疾病不仅是高发病,而且还很容易复发。达尔文3号条款中还可附加特定心脑血管疾病二次赔,如果对心脑血管疾病比较有需求的朋友,可以了解一下达尔文3号的这个附加项,实在是良心,中老年人的福音!

学姐给你们总结了一份心脑血管附加项指南!为什么这么说特定心脑血管疾病有必要附加?这里有答案:

「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?baoxian.2239.com

(3)达尔文3号的轻中症保障全面且赔付比例高

达尔文3号包含了25种中症,每次赔付60%保额。50种轻症,每次赔付45%保额。

这样的保额算是重疾险中很优秀的了,细扒达尔文3号条款里面的病种,基本高发的中症轻症都覆盖了。早期恶性肿瘤、轻度心脑血管疾病也在其中,可以说达尔文3号轻中症保障的力度真的很大。

达尔文3号这些亮点无疑会让我们迫不及待想要上车,但是,人无完人,达尔文3号难道就能如此完美?随我来扒一扒,即使这款重疾险很突出,但是依然有缺点!

二、注意!达尔文3号也有坑!

(1)达尔文3号高发中症二次赔理赔不宽松

25种中症中,脑中风病复发几率还是很大的,为什么说理赔不宽松呢?

达尔文3号规定中度脑中风前后两次发病的部位需不同,也就是同一个部位复发了是不赔付的!其实一旦发生中风了,同一部位再中风的几率更高一点,达尔文3号赔付条件略严苛,是有点坑,但是有二次赔付总比没有好,很多产品都不包含脑中风的二次赔付。

如果你想更加深入了解重疾险的坑,推荐你去看我另一文章。只要是认真看完能帮你避开85%的坑!可点击下方链接了解详情>>

(2)职业范围窄

达尔文3号仅承保1-4类职业,属于高风险行业如(5、6类)无法投保,高空作业、刑警、消防员等不可投保。

三、达尔文3号是最值得购买的重疾险吗?

总体来说。达尔文3号是属于高性价比的代表,优点还是很突出的:性价比高、投保灵活,多种高发疾病可附加,大家可以根据自己的实际情况进行投保!

想要了解更多高性价比的保险产品,可以看看下面这篇重疾险全面分析,择优选择!只有通过对比才会突出哪个名列前茅。预算多且要全面保障的首推达尔文3号,是同类中数一数二的!

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!