对,我觉得30岁确实是不该买重疾险的,应该穿越回自己1岁的时候,喊醒爸妈给自己投保,那交个30年保终身的,现在就不用买了。如果不行,那现在买还来得及!30岁正是扛起家庭责任的时候,不该买重疾险?那应该买什么?买彩票吗?如果你家里没矿,建议先看看这篇醒醒脑:

本文要点:

三十而立,为何需要重疾险保驾护航

重疾争霸,三十岁重疾全面整理推荐

一、三十而立,为何需要重疾险保驾护航

我们自己也能清晰感觉到,30岁确实是人生的一个分水岭,有人在30岁当父母、开公司,人生跨进新的阶段。但是,身体状况也会在30岁之后渐渐变差,因为新陈代谢的速度会逐渐降低,随之而来的就是不断增大的重疾风险。

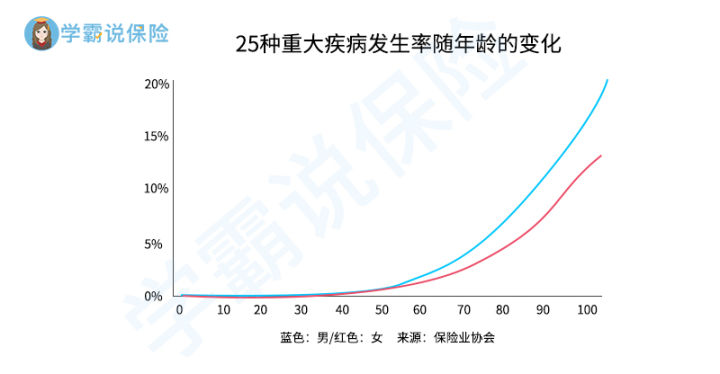

上图是根据各家公司公布的重疾赔付年龄分布数据制作的,可以明显看到,无论男女,重疾病发概率都是逐渐增大的,30岁看上去患病几率不大,但是真的等到病发了再买,你觉得你还有机会吗?

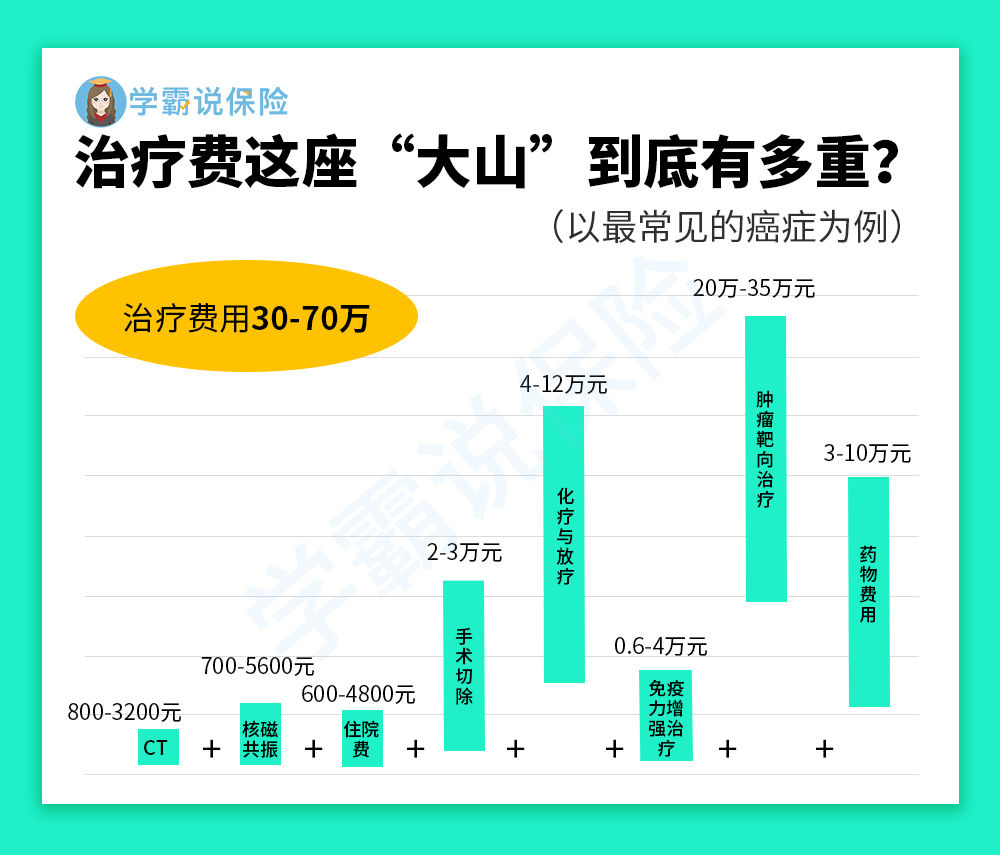

再者,国内治疗一场重疾至少需要30万,就用高发的癌症举例,化疗、用药、住院等等费用,加起来就足以掏空家底:

不仅如此,治疗费还是冰山一角,因病耽误工作甚至失去工作的误工费,后续康复需要的营养费,加上每个月的房贷车贷都是不小的负担,对于30岁的人来说,一场重疾,不仅要倾其所有,甚至需要举债度日。如果真的不幸治疗失败而身故了,还会留下一堆债务给亲人,这时候真的是叫天天不应了。

但是,如果有买重疾险,情况将会大不相同!重疾险是给付制,达到赔付标准后保险公司会一次性把赔付金打至账户,这笔钱是自由支配的,除了可以保障治疗的费用之外,还能用于家庭经济和社会资源的补充,例如填补房贷支出等。而且重疾险越年轻购买越划算,不一定是30岁,在有条件的时候,尽早买重疾险,不仅更便宜,可以早一步获得保障,四舍五入就是赚了一波啊!

我对比了市面上各家热门的重疾产品,整理了一份全面的对比表,大家可以先看看,心里打个底:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

二、重疾争霸,三十岁重疾全面整理推荐

实战练兵阶段,我选了三款现在市面上算是王炸的选手,来看看牛*的重疾险长什么样子,这三位秀儿分别是超级玛丽3号Max、达尔文3号和康惠保2.0,先看看保障内容:

超级玛丽3号max保障了重疾、中症、轻症,还有原位癌二次赔、可按需选择附加身故责任、恶性肿瘤二次赔、特定心脑血管二次赔;赔付比例超高,60岁前重症赔付180%,中症赔付75%,轻症赔付55%,附加恶性肿瘤、特定心脑血管疾病二次赔,可赔150%,比例在同类产品中说第二都是谦虚了。

这款超级玛丽3号Max的全面测评我整理好了,这里就不再展开啦,在投保前建议看看:

「超级玛丽3号」高额保障背后,竟有如此缺陷......baoxian.2239.com

达尔文3号是一款保障十分全面的重疾险,重疾单次赔付,轻症、中症多次赔,还有高发疾病二次赔等等;60岁前确诊重疾,可赔付180%保额。

这款还有早期癌症、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入、这些高发的轻症二次赔付,轻度脑中风也升级为中症保障,赔付更多;如果男性,平时有吸烟的习惯,可以重点关注达尔文3号的心脑血管保障。

但是这款投保有职业限制,更多缺点我不展开了,感兴趣也可以了解:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!baoxian.2239.com

康惠保2.0最大的亮点是前症保障,12种高发前症,把疾病治疗提前一个level,提高了疾病的治愈率和赔付概率。60岁前确诊重疾,可赔付160%基本保额,可选保至70岁或终身,可不含身故责任,保障比较灵活。

但这款产品的癌症二次赔付为必选责任,所以,保费比不含癌症二次赔贵了不少;综合来看,竞争力还是很大的,不过这款有个小缺点,不仔细看还真发现不了,在购买前建议仔细看看:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

总结一下吧,对于30岁来说,往往需要家庭事业两手抓,压力大,如果有重疾险作为大病兜底的保障,身上有了铠甲,才能更好地去面对这人间。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!