作为唯一一款能闭眼买的险种类型,这都有人能买错,不是买的长期就是买的返还型意外险,买长期还能理解,买返还型的就有点过分了。

这不,前几天才讲过这个问题:

为什么我劝你别买长期返还型意外险?baoxian.2239.com

为什么我劝你别买长期返还型意外险?baoxian.2239.com

尽管已经苦口婆心的强调多次了,但总有人买错了。

今天我就一次性来讲清楚为什么不建议长期返还型的意外险。

顺便推荐一两款意外险,就看着这个样子买基本不会出错。

本文重点:

1. 如何购买意外险才能不出错?

2. 保障猝死的高保额意外险推荐

首先咱们明确什么叫“意外”,咱们生活中的意外就是出乎意料的事情。

但不要以为保险中的“意外”就等于它了,比如猝死算不算意外?

意外险的中的意外险定义为“外来的、突发的、非本意的、非疾病客观事件”

而猝死却和心脏本身有很大的关系,所以基本上猝死不算意外险的保障范围。

普遍来讲,看看这份意外险的对比表就知道,确实意外险大多数都是不保障猝死的:

但现在的各家保险公司的竞争多激烈啊。所以不少公司也出了保障猝死的意外险、主打理财的意外险,以及长期意外险、返还型意外险等等

具体的分类以及详细的介绍如下:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

其实尽管有如此多的复杂的形态,但最重要的保障主要有三个:

1)意外身故2)意外伤残3)意外医疗

大家要注意最好这三个方面都有,意外伤残的保额最好也不低。

因为意外伤残的赔付是按伤残等级来赔付的,所以保额最好不要太低。

至于买多少合适,我也整理了一份标准,需要的话可参考参考:

保险买多少保额合适?说说里面的门道baoxian.2239.com

如果事故不是太严重,也未造成严重的伤害,意外险的意外医疗责任就很重要了。

意外险的意外医疗责任最好不限社保报销,100%报销是最好的。

按照这几个方面挑选,基本一年期的意外险都能满足。

而长期的、返还型的意外险一般是没有意外医疗责任的,这是一般不推荐长期、返还型意外险的最重要的原因之一。

我这里总结了几款性价比比较高的短期意外险的,需要的朋友可先参考一下:

2020年,最值得买的意外险都在这里了baoxian.2239.com

下面咱们就挑两款保障猝死的意外险来具体讲讲

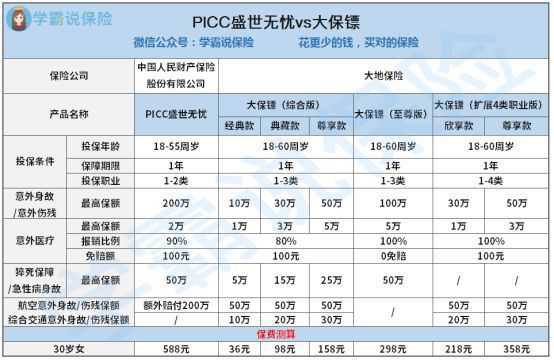

2. 保障猝死的高保额意外险推荐意外险产品形态如图:

1)保障全面

盛世无忧和大保镖意外险任意一个版本都是保障了意外身故/伤残、意外医疗的这三个责任基本上都是有的。

其中大保镖意外险的意外医疗责任是诸多版本中表现比较亮眼的,不限社保报销,0免赔,100%报销。

大保镖各个版本的测评如下:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

2)保额高

盛世无忧和大保镖意外险两个的保额都是很高。

但明显盛世无忧在保额这方面高于大保镖意外险,航空等综合交通意外的话,保额翻倍可达400万元。

刚才我们讲了意外险意外伤残是按等级来赔付的,具体的可以看看这篇如何理赔的,但再次提醒大家的是意外伤残的保障是意外险独有的,保额最好不要太低。

咱们买保险就是为了抵御风险,如果保额太低了了,起到的作用就没有那么明显了。

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

3)保障猝死

盛世无忧和大保镖意外险都是市面上不多件保障猝死的意外险。

如果是男性看中猝死的保障的话,建议选择盛世无忧,意外身故/伤残、意外医疗保障和猝死保障就都有了,价格还便宜。

关于此款的详细完整测评建议在投保前多了解了解:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

如果你是女性只看中猝死保障的话,建议可以多考虑一下性价比高的定期寿险,保障范围更广一点,价格也不贵。可先了解一下定期寿险的价格,比如大麦2021性价比就很高,女性投保50万保额的话,价格也便宜:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

4)性价比高

盛世无忧和大保镖意外险在保额全面,各有特色的情况下,价格也不贵,性价比真的很高了。

综合来看意外险没有健康告知,也不存在续保问题,相比其他险种来说还是比较好买一点,对照以上我说的买,基本就没啥大错。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!