医学结果表明,人的年纪越大,患大病的风险就越高,尤其是70岁左右正是各种恶性肿瘤发生概率逐渐变高的节点期,而且70岁以后,患癌风险会持续走高,这款孝亲宝就是一款专门针对恶性肿瘤的防癌险,但学姐发现,目前很多人都搞不懂防癌险是干嘛的,有什么用?建议大家看这篇文章深入了解一下这个险种:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

孝亲宝防癌险产品介绍

孝亲宝防癌险适合人群

孝亲宝与市面上其他防癌险对比如何?

孝亲宝是德华安顾人寿推出的一款老年人防癌险,最主要的功能就是针对有癌症保障需求的老年人提供这方面的保障。话不多说,直接上产品形态图分析:

从图中可以看出,孝亲宝是一款老年定期防癌险,最长可保障20年,保障内容也比较简单,仅仅保障恶性肿瘤一种疾病,没什么好分析的,学姐就其它方面说说这款产品的优缺点吧:

优点:

1、高龄也有保障:

最高75岁都可以投保,最高保障至85周岁,对年纪较大的老人很友好。

2、健康告知宽松

老人常见的高血压、糖尿病、冠心病等,都可以投保,由于保额只有10万,且不含原位癌保障,所以价格也不贵。

不过就算孝亲宝的健康告知宽松,大家还是一定要严格遵循“最大诚信原则”,如实告知身体情况,这样才能在出险时顺利获赔,关于健康告知怎么过,学姐这里总结了几个小tip,大家可以学习一下:

投保时,健康告知有什么小技巧?baoxian.2239.com

缺点:

1、保额低:

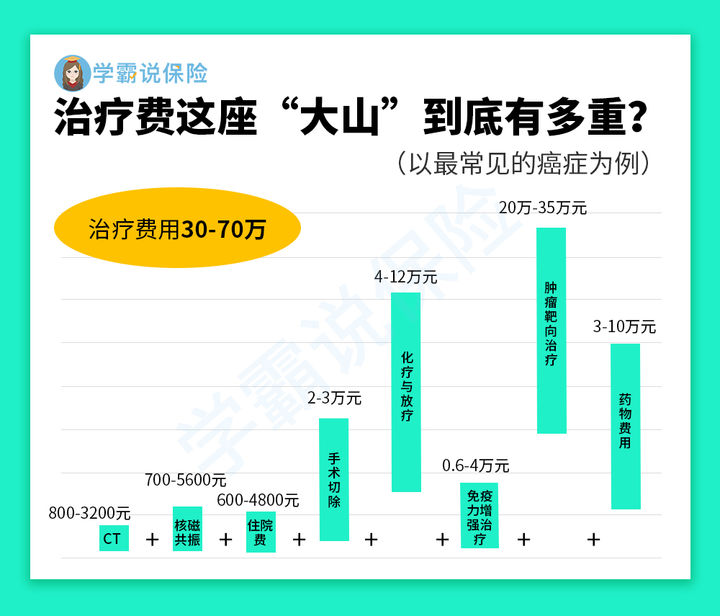

最高只能投保10万保额,虽说这款产品有不少优点,但学姐也不得不指出它的败笔,那就是保额设定实在拉胯,要知道当今10万癌症治疗费用远远不够,若是想治疗到痊愈过程都有保障,保额30万才是最佳选择,如图所示:

就图中所示治疗过程而言,上了年纪,身体素质条件偏差的老年人是没有办法进行手术的,那么能选择的治疗办法就只剩化疗放疗或者靶向药物治疗了,这种治疗办法更费钱,而且癌症这种难以根治的病症,还很有可能引起二次转移复发,同样是购买防癌险,为什么不干脆多花点保费去购买一份保额高的防癌险以防万一呢?

关于保险保额该怎么选择,学姐之前也专门做了研究,建议大家帮父母购买任何保险前,都先参考一下这篇文章,以避免出险时保额不够的情况发生:

保险买多少保额合适?说说里面的门道baoxian.2239.com

2、投保门槛稍严格

如果年龄超过了65岁,则只能投保10年保障计划,即交10年保10年,这一点还是稍显严格的,不过根据风险程度来看,确实年龄太大,风险太高,这个强制性规定也就不难理解了。

癌症被称为人身健康第一杀手,一旦确诊癌症,不仅身心受到病痛折磨,还会因为治病而耗费大量人力财力,而这款孝亲宝属于一款保障范围小而精,保障杠杆高的防癌险产品,因为保障内容单一、健康告知宽松,所以十分适合于年龄偏大或者身体欠佳、已经无法购入重疾险的人群,比如有三高、糖尿病、冠心病的老年人,或者注重癌症保障但又预算有限的人。

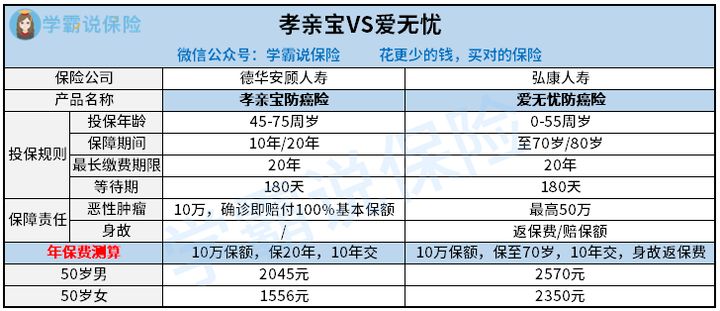

市面上卖的火热的防癌险有很多,学姐就拿当前保障最好的这款爱无忧防癌险来跟孝亲宝做一个对比:

对比结果如下:

1、保障方面:孝亲宝75岁还可以进行投保,最高可以保障至85周岁,而爱无忧最高只能保至80岁,但爱无忧自带增值服务——提供绿色通道、上门理赔、1对1咨询优质服务等,且保障责任内含有身故保障,被保人若是在保障期限内身故,可以赔付已交保费或者相应保额,二选一,适合不同需求人群。

2、投保人豁免:爱无忧有可选投保人豁免保障,可以根据自身需求选择是否附加,而孝亲宝是没有的。学姐认为,这两款产品的保费相差不大,若是保障期内投保人患上了恶性肿瘤,能够豁免后期保费的产品,那肯定是更好的。

所以学姐建议,只要是有可选豁免保障的产品尽量都把这项功能附加上,能减轻不少后续保费压力。豁免的作用还远不止如此,大家可以根据这篇文章中的解释意识到豁免的重要性:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

3、保额方面:前文也有提到过孝亲宝的保额实在是太低了,对于癌症患者来说是不够的,而爱无忧最高可以投保50万保额,可以说从确诊到治疗康复的费用基本都可以覆盖,一经对比,孰优孰劣显而易见。

最后,学姐再深入解析一下爱无忧的一大亮点,那就是对于已患过甲癌的人群来说,可以选择的重疾险或防癌险产品非常少。所以如果是术后的甲癌患者,比较在意癌症保障的话,可以考虑这款。

爱无忧对于甲状腺乳头状癌或甲状腺滤泡状癌(这两类占甲状腺癌的90%以上)的保障要远优于同类产品,术后康复3个月,复查没问题;又没有健康告知提及的其他问题,可以直接购买。关于这款产品的全面测评还可以看这篇文章来了解:

弘康【爱无忧】--得了癌症都能买的防癌险?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!