友邦是一家香港的保险公司,它这款智选康惠2019自上线以来就争议不断,像是热搜体一样。不是很懂保险的朋友,尤其是保险小白,一看到热度那么火,就会想着是不是这款产品很好才会那么火啊,还是大公司的,那肯定很不错,此刻的我只想立马泼盆冷水让大家清醒一下。这买保险可不是买衣服,我劝大家还是要谨慎小心,不妨先看清楚这份保险知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

Ø 友邦保险公司如何

Ø 友邦智选康惠2019的保障怎么样

Ø 和其他百万医疗险相比,友邦的智选康惠2019值得买吗

一、友邦保险公司如何友邦保险控股有限公司总部设于中国香港,独立上市人寿保险集团。在亚太区17个市场营运,包括在中国大陆、中国香港、中国台湾等地拥有全资的分公司及附属公司、斯里兰卡附属公司的97%权益、印度合资公司的26%权益,以及在缅甸的代表处。2019年7月,位列《财富》世界500强榜单第388位。2020年3月,入选2020年全球品牌价值500强第95位。

显而易见,它的资金背景以及品牌影响力都是不容小觑的。

公司实力确实是没话说,不过选保险还是要回归产品本身,我们还需要具体分析,友邦智选康惠2019这款百万医疗险到底值不值得买。

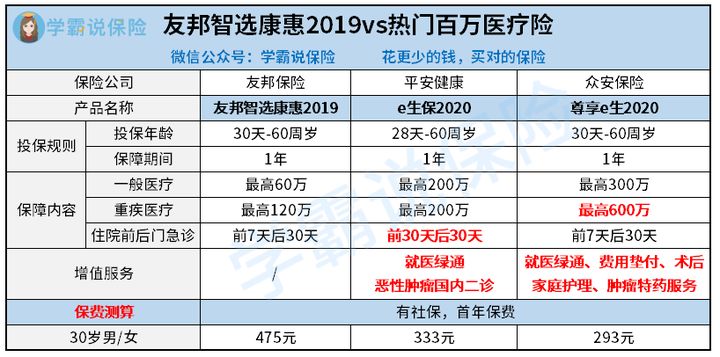

二、友邦智选康惠2019的保障怎么样友邦智选康惠2019是一款医疗险,一直被吹捧得很高。可是待我仔细查完条款后,只能说,这个保险在医疗险市场中没有太大优势,不仅如此,缺点还挺明显的,顿时让我感觉这是“花钱买热搜”了吧。不过说那么多,还是直接让大家看看它的炉山真面目吧:

可以看到友邦智选康惠2019最大的亮点是免赔门槛低,它的一般医疗的免赔额度只要5000元,而很多医疗险都是1万元。免赔额就是说,需要超过规定的额度才可以理赔报销,那自然是低免赔额更好啦。所以友邦智选康惠2019在免赔额设计这块蛮人性化的,不过它的缺点也是蛮明显的。

1、保额偏低:

它的一般医疗最高是60万,而重疾医疗最高是120万,实属一般。现在市面上一般百万疗险都是可以有200万-300万的,它最高才120万,而且保额不足还会影响是否能接受到好的医疗条件,它的保额确实是低了不少。

2、续保条件差:

它续保需要重新审核,如果身体变差或发生理赔,可能就无法续保,保障比较不稳定,如果身体状况不好,就不建议购买这款了。

除此之外,我还整理了一份友邦智选康惠2019国内热门百万医疗险对比表,光看它自身肯定是不够的,所以不妨看看它与其他百万医疗险的对比如何:

超全!国内热门百万医疗险对比表baoxian.2239.com

三、和其他热门百万医疗险相比,友邦的智选康惠2019值得买吗

上面我们已经看到了友邦的智选康惠2019的保障如何,也强调了只看它自己是不足以全面分析的。所以,我也整理了它与两款热门的百万医疗险的对比如下,和大家一起看看,它到底值不值得买呢?

可以看到,友邦智选康惠2019的缺点又暴露出来了。

1、增值服务欠缺

现在增值服务已经是各大百万医疗险的独有的特色魅力了,为就医提供了大大的便利。而友邦智选康惠2019在这方面欠缺的,是放弃了还是什么情况?像平安e生保2020和众安的尊享e生2020都可以看到非常丰富的增值服务,不仅不用担心看病贵,还不用忧愁看病难。

2、保费贵

友邦智选康惠2019不仅保额低,这保费也贵。另外两款医疗险的保额都是上百万的,30岁人群一年的保费也不过两三百。而友邦智选康惠2019要去到475元,这确实是贵了不少啊。且它的保障也一般,保费还贵那它的性价比是真的不高的。

除此之外,我们来看看另外两款医疗险。

>>注重前后门急诊保障的:【平安e生保2020】

平安e生保2020的住院前后门急诊是前30天后30天的,比一般前7天后30天的医疗险好得不要太多了。大家也都知道,一旦罹患大病,这笔巨额支出可不只一次,这前前后后花费下来的钱若是算起来,那可是贵的吓人。前期不断地筛查、诊断、查验等到确诊已经消耗了大量时间了,一个星期自然是搞不定的,若是有30天就可以放心很多啦,也说明这段时间的费用也是可以有报销的机会的。自然,它的缺点也是有的,若是心仪这款医疗险的朋友建议看看它的缺点先再行判断:

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

>>注重高保额:【众安尊享e生2020】

尊享e生2020的特疾医疗最高可以有600万保额,这个与友邦智选康惠2019的120万可是天差地远的吧。还有就医绿通、费用垫付、术后家庭护理、肿瘤特药服务等增值服务,可以说这个就医条件是非常优秀的。另外它还可以附加重疾住院津贴、指定疾病及手术展特需医疗、赴日医疗、特定海外医疗等。保障配置十分灵活。不过它的毛病依然被我找到的:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

所以,我们在选择一款医疗险时,不要急,要仔细分析这份保险是否适合自己。友邦智选康惠2019确实是来自大公司,公司实力也是杠杠的,但是这个产品有没有用心做又是另一回事了。

友邦智选康惠2019这款医疗险最大亮点是它的免赔额度低,但是它保额偏低、续保条件差、增值服务欠缺、保费也贵,这些缺点也都赤裸裸地摆着,性价比实属一般。

不过它依托着友邦保险这个大公司背景,分支线是非常多的,如果是追求大公司品牌服务的朋友,可以考虑下这款产品。若没有这个需求,我就不是很建议选购啦。优秀的医疗险还有很多,不妨多看看: