百万医疗险是目前使用频率比较高的险种之一,去趟医院,小病小痛都能报销。各家保险公司也争相推出医疗险的各类产品来抢占市场。这也就造成了医疗险产品的保障质量参差不齐,毕竟医疗险的种类繁多,没有深入了解的情况下大多数人根本不具备合理选择的能力,下面我们先看看,热门的百万医疗险都保障了些什么:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

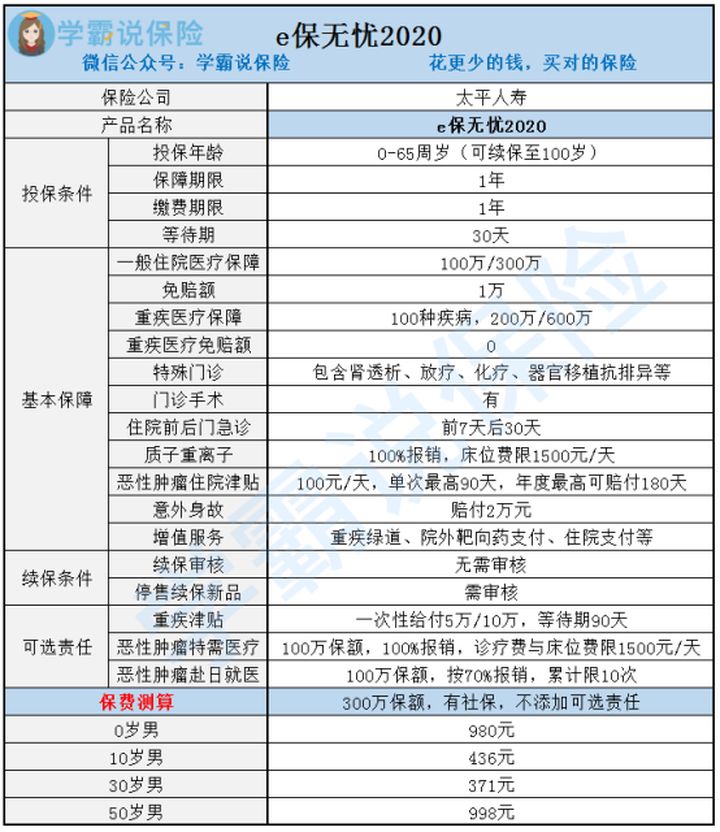

太平医保无忧2020医疗险保障怎么样

医疗险怎么选

我们先看看太平医保无忧2020医疗险的保障内容:

一眼看过去,医保无忧2020医疗险的保障内容挺多,但是不是都是非常实用的东西呢?我们家下来继续分析:

1.可选责任实用性不高

医保无忧2020医疗险有意向可选择责任是恶性肿瘤赴日保险金,也就是说,如果首次确诊癌症,可以在日本指定医院接受治疗,报销比例是70%。

这项保障本来就是要加钱才能有的,然而报销比例却是有70%;其次,虽说日本的医疗水平确实不错,但这对于咱们普通小老百姓来说,考虑到资金问题,很少有人去国外治病的,能用上的几率其实并不大,实用性相对较差。

2.停售不能续保

从保险条款中查看到,医保无忧2020医疗险停售的话,是不可以继续投保。虽说这是百万医疗的通病,但目前主流的医疗险产品,续保条件已经一个比一个优秀!

从六年内保证续保到20年内保证续保,无论产品是否停售,只要你想买,就能继续买。

相比之下,太平医保无忧2020医疗险确实有点弱了。

3.性价比较低

假如30岁的老王买了医保无忧2020,一年的保费要371块钱,你可能没感觉它贵。

但其实相比市面上的同类产品,这个保费算多的了,

市面上即便是热门的医疗险产品基本都是两百多元,而且保障内容还很全面。

对比下来医保无忧2020医疗险的性价比确实不高。

当然,医保无忧2020医疗险的保障还是有一些突出的地方,就如质子重离子以及就医绿道这些基础保障,也是一个都不含糊,如果你也想了解更多关于这款产品的信息,这篇分析不容错过:

升级归来的太平医保无忧2020,这个毛病还是没改!baoxian.2239.com

1.续保问题

医疗险是一年期产品,那么第二年就存在续保问题。好的续保条件是不需要重新审核健康状况的,就算理赔了,也不会拒绝续保或者单独调整费率,所以选择医疗险的时候一定关注它的续保条件是否宽松!

2.医疗保险是报销性保险

被保人如果已从其它途径取得补偿,商业医疗保险只能报销剩余的部分。被保险人从各种途径取得的合计理赔金,不得超过实际医疗费用的总和。

因此就算是购买了多份医疗险,最多也只能报销实际的医疗费用的总金额,不能重复申请理赔。

3.免赔额

基本每款医疗险都会设定免赔额,高于免赔额才可报销,低的是报不了的,于是很多人就觉得0免赔额是最好的,但其实0免赔额的医疗险会导致保险公司的亏损概率很大,因此产品停售的风险也就相对较高,这样续保的稳定性就会受到严重影响。

如果有朋友对免赔额的概念不是很清楚,不知道免赔额是多的好,还是少的好,建议可以看看这篇文章:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

4.增值服务

医疗险市场竞争激烈,在产品价格降到底线后,各保险公司就开始通过增值服务来吸引客户。 这些增值服务包括质子重离子、住院绿通、医疗垫付、恶性肿瘤二诊、法律保险金等等,是一些实用的小服务,大家选择产品时也可以适当参考。

购置保险,不管是选择什么险种、什么产品,都要结合自身的实际情况,让保险能够发挥最大的作用保障自身,如果上述几款好医保的产品都不是你的心头好,不放在看看这一份热门医疗险的榜单,相信总有一款适合你:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!