在2020年,百年人寿这保险公司可推出了不少高性价比的产品,就比如百惠保和康惠保2.0等。

不过,重疾新规的到来,让这些旧规产品面临停售的局面。

很多小伙伴就问啦,新规后的产品值不值得买?

下面,我们就来聊聊康惠保2.0以及升级后的康惠保3.0,这两款产品谁更值得买。

先给大家送上一波对比图,了解下优秀的重疾险产品都有哪些特征:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

1.康惠保3.0的前身康惠保2.0表现如何?

2.预测康惠保3.0的保障

3.关于康惠保2.0和康惠保3.0的购买建议

一、康惠保3.0的前身康惠保2.0表现如何?话不多说,给大家看看康惠保3.0的前身康惠保2.0有着怎样的保障内容:

康惠保3.0的前身康惠保2.0产品详图

康惠保3.0的前身康惠保2.0产品详图

虽说康惠保3.0的前身康惠保2.0产品详图看起来有些复杂,但你也别急,学姐这就为你细细剖析:

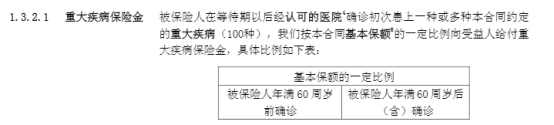

1.重疾保障

对于重疾,康惠保3.0的前身康惠保2.0设置了额外赔付的责任,具体规定可以看看下图:

有了这项60岁前患上重疾额外赔付的责任,就能够给予被保人更全面的保障。

要知道的是,不少人在60岁前都需要承担家庭的重大责任。如果患病,将会让整个家庭陷入经济危机。

可以看出,60岁前需要足够的保障,而康惠保3.0的前身康惠保2.0就做得不错。

2.中轻症保障

对于中症,康惠保3.0的前身康惠保2.0规定最多可以赔付2次,每次赔60%保额;对于轻症,康惠保3.0的前身康惠保2.0规定最多可以赔付3次,依次赔40%/45%/50%保额。

对比那些不保中症,轻症只赔20%的产品,康惠保3.0的前身康惠保2.0表现还可以!

3.前症保障

除了基本的重疾、中轻症保障外,康惠保3.0的前身康惠保2.0还拥有前症保障。

来科普下什么是前症:前症保障指的是比轻症还要轻的疾病。

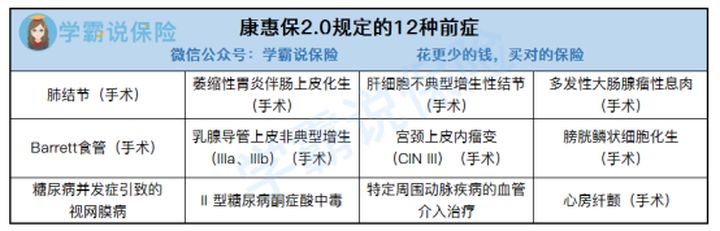

下面来看看康惠保3.0的前身康惠保2.0具体保障了哪些前症:

康惠保3.0的前身康惠保2.0一共保障了12种前症,其中包括了8种癌前病变手术、2种慢性病危险病症、2种心脏常见手术。

有了这份前症保障,就能够在一定程度上鼓励被保人在疾病极早期进行治疗。

考虑到不少小伙伴还是不清楚什么是前症,学姐准备了这篇文章:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

从整体上看,康惠保3.0的前身康惠保2.0在保障方面做得真不错。

要注意的是,学姐之前就说过市面上没有产品是绝对完美的,康惠保3.0的前身康惠保2.0当然也不例外。如果你想知道康惠保3.0的前身康惠保2.0有哪些不足的,可以看看这篇文章:

见了快停售的【康惠保2.0】都说心动,“人无我有”的前症保障,是个啥?baoxian.2239.com

鉴于康惠保2.0受到大家的热烈欢迎,不少人开始对康惠保3.0抱有期待。那康惠保3.0的保障究竟如何呢?

在重疾保障上,康惠保3.0的前身康惠保2.0就已经设置了额外赔付的责任,所以我们可以期待下康惠保3.0有没有增加重疾额外赔的比例。

在轻症保障上,康惠保3.0的前身康惠保2.0设置了最高可达50%保额的赔付比例。但康惠保3.0属于新规后的重疾险产品,就需要满足新规所规定的:轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这三种轻症,最高的赔付比例不能超过重疾金额的30%。也就是说,对于这三大轻症,康惠保3.0的赔付比例最高只能有30%。

由上述内容可以看出,康惠保3.0的保障很可能没有康惠保2.0的给力。

所以,学姐更建议大家抓紧时间购买康惠保2.0。

那市面上除了康惠保2.0,还有哪些同样值得购买的重疾险产品呢?想知道答案的,可以看看这篇文章:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!