“XX保险公司好不好?靠谱吗?”

“XX保险公司名气这么大,买它准没有错!”

“XX保险公司是小公司吧,买他家的产品肯定不靠谱,要是倒闭了怎么办!”......

相信很多人在买保险时,都会有这些疑惑。那我们在挑选保险公司的时候,到底要看什么?用什么标准来衡量一家公司的好坏?看这里你就知道了:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

本文重点:

一、太平洋人寿保险公司怎么样?

二、太平洋人寿的产品值不值得买?

一、太平洋人寿保险公司怎么样?

1、公司概况

太平洋人寿是中国太平洋保险集团旗下的专业寿险子公司,成立于2001年11月。太平洋保险集团于1991年5月13日成立,总部设在上海,注册资本为 73 亿元,是国内领先的综合性保险集团,是首家上海、香港、伦敦三地上市的保险公司,连续十年进入《财富》世界500强排行榜,排名进至第193位,实力强劲。

太平洋人寿2019年实现保费收入2,125.14亿元,同比增长5.0%;总资产达到12,879.14亿元;净利润205.3亿元,同比增长46.7%;在全国设有2800多家分支机构,服务网络遍布全国,主要经营指标在国内寿险市场上继续保持领先地位。

那实力如此强劲的太平洋人寿在国内的排名如何,快来看看吧:

新鲜出炉!中国十大保险公司排名!baoxian.2239.com

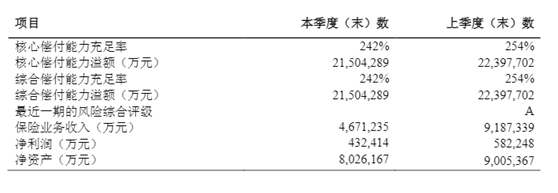

2、偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力,偿付能力是指保险公司偿还债务的能力,即赔保险金的经济能力。

银保监会规定,当核心偿付能力充足率>50%,且综合偿付能力充足率>100%才算达标,下图为太平洋人寿2020年第二季度的偿付能力数据:

可以看到,太平洋人寿的核心偿付能力充足率和综合偿付能力充足率都为242%,两项指标均已达标,且风险综合评级为A,运营状况良好,偿付能力充足。

光看一个公司的数据也看不出什么,学姐整理了国内保险公司偿付能力的排行榜,看看太平洋人寿的排名情况如何:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

3、服务评级

每年银保监都会根据上一年保险公司的服务状况做一个评级,评价体系重点围绕消费者反映最强烈的销售、理赔、咨询、维权等方面突出问题,给消费者提供服务水平的参考,评价结果按照得分从高到低依次分为A、B、C、D四大类。

最新的服务评级显示太平洋人寿为AA级,为本次服务评级最高等级,在消费者中的认可度还是很高的。

如果你想再深入了解太平洋人寿,不妨看看这份资料:

太平洋保险怎么样,靠谱吗,有哪些坑和套路?baoxian.2239.com

二、太平洋人寿的产品值不值得买?

都说买人身险不能只看保险公司,要看产品。那学姐就拿太平洋人寿主推的安享百万医疗险来做做测评,看看它的产品质量是否配得上它的知名度。

话不多说,直接上产品精华图:

下面来看看这款产品的保障内容怎么样:

1、投保规则

投保年龄为0-65周岁:

投保年龄较广,但是投保医疗险可是要通过健康告知这一关才可以投保成功,并不是年龄合适就一定能买,需要综合考虑各种条件,所以这个可承保年龄大倒也算不上多大的亮点。

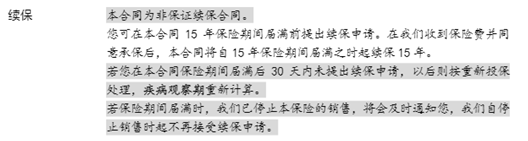

保障期限为15年:

提供长期保障,15年内即使产品停售、理赔过、身体条件有变化也可以继续获得保障,不需要续保,这点对于想要获得长期稳定的医疗保障的朋友来说确实不错。

但是需要注意的是,15年期满后,如果想要续保需要我们提出续保申请,还需要保险公司“同意承保”后才可以续保,即存在被保险公司“拒保"的风险。而且,如果安享百万已经停售也不再接收续保申请。

在太平洋人寿推出保障15年的安享百万医疗险后,平安随后推出了一款保证续保20年的长期医疗险——平安e生保长期医疗险,能保20年?!听起来可比15年厉害不少,那这款产品怎么样,学姐做过测评了,感兴趣的可以看看:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...baoxian.2239.com

2、保障内容

安享百万的保障分为一般医疗保险金、特疾医疗保险金、重疾医疗保险金三个部分,一般医疗保险金初始年度限额为100万,特疾医疗保险金初始年度限额为200万,这两者共享1万的免赔额,重疾医疗保险金初始年度限额为400万。

为什么说是初始年度限额呢?因为这款产品有无理赔时增额的功能,这个设置还挺新奇的。如果一个保单年度都没有发生理赔,三大保险金都能在上一保单的基础上增加20万,不过有增加额度上限。

除了基本保障之外,同时还有就医绿通、重疾二次诊疗、住院垫付、院后服务等增值服务,服务方面做得不错。

从保障方面来看,安享百万覆盖了百万医疗险的基本保障和服务内容,保障还是很全面的。

不过,虽然看着保障全面、服务优秀,但是里面可藏有不少猫腻,稍作不慎就会被带进坑里了,学姐之前已经说过了,这里就不多说了,买之前一定要看看:

鼓吹能保15年的太平洋【安享百万医疗险】,这些缺点把我劝退了...baoxian.2239.com

总的来说,不管是公司实力还是服务水平,太平洋保险在行业内都居于高位。

不过买保险,不用过于纠结公司,因为在银保监的监管之下,每一家保险公司都是可靠的;买保险买的是保险产品,所以不要局限于某家公司,要从产品出发,多与市面上其他公司的产品作对比,才能选到合适的产品。这里也为您整理了国内热门的百万医疗险,看看有没有心仪的吧:

超全!国内热门百万医疗险对比表baoxian.2239.com