“有一个保险,它有些任性,它的保额会长大……”,会长大的保额?年年涨?涨到几百万?是的,你没有听错,真的有这么一款保险产品,它就是集保障与理财于一身的大富翁增额终身寿险!

听了之后是不是心动了?是不是想马上入手一份,躺着收钱呢?心急吃不了热豆腐,大富翁值不值得买,还要测评一下才知道。老规则,赶时间的小伙伴可直接看这里哦:

不容错过,保额会“长大”的终身寿险!baoxian.2239.com

不容错过,保额会“长大”的终身寿险!baoxian.2239.com

本文重点:

一、增额终身寿是什么?

二、大富翁增额终身寿险怎么样?有哪些优缺点?

一、增额终身寿是什么?和传统终身寿险有什么区别?

鉴于很多人还不了解增额终身寿险在进行大富翁增额终身寿测评之前,学姐先给大家普及一下这方面的知识:

1. 增额终身寿是什么?

增额终身寿的本质是寿险,只要身故或全残,就能获得赔付。但是增额终身寿不仅保“死”,还保“生”,活着还能领钱。它的基本保额会按照预定利率(一般在3%-5%之间),随时间推移进行复利增长,实现“钱的增值”。也就是说,活得越久,保额涨得越高。

购买一份增额终身寿险,不仅有保障身故或全残的作用,还能通过每年的复利增额达到投资储蓄的作用,产生的收益可通过减保等方式提取出来,真正集保障、投资和储蓄于一身,不得感叹一句,怎么有这么优秀的产品!

但是要注意一点,终身寿险更适合有投资需求的富裕家庭,可以解决财富传承、未来养老或子女的教育问题,增额终身寿险也是如此。

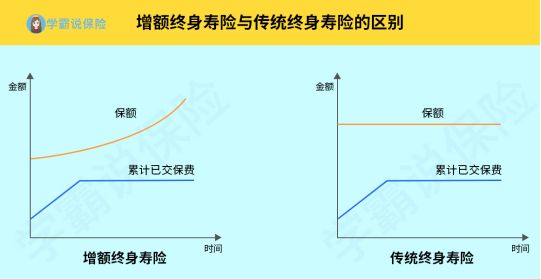

2. 增额终身寿和传统终身寿险有什么区别?

传统终身寿险,也就是定额终身寿险,与增额终身寿的区别如下:

从图中可以看出:

定额终身寿险的保额是固定不变的,不会随着时间推移而变化。无论什么时候出险,本身寿险买多少保额,身故或全残就赔多少。

而增额终身寿险的保额随时间的推移,不断进行福利增值,呈现指数型的增长。到了一定的时间节点,增额终身寿的保额会超过传统终身寿险的保额。也就是说现在拿出这么多钱,以后可以拿到赔付的钱越来越多,增长数十倍也是有可能的。

如果还是不太能了解增额终身寿,可以阅读这篇文章进行补充:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

二、大富翁增额终身寿险怎么样?有哪些优缺点?

言归正传,回到我们今天的主角大富翁增额终身寿,我们来分析下这款产品到底值不值得买。

直接上产品保障详情图:

大富翁增额终身寿是一款保障身故/全残,增额比例为3.5%,支持减保、保单贷款,还有保费自动垫付功能的产品。下面我们一项项来看:

1. 身故/全残保障

简单总结就是缴费期前,身故/全残赔付的保额较低,比已交的保费稍高一点;缴费期后,现金价值不断增长,出险赔付的钱变多。这个几乎是寿险产品的通性,算不上优点。

2. 保障终身、每年3.5%利率增长,收益高

说到增额终身寿的收益,就不得说一下年金险。年金险以收益率高而出名,但2019年银保监会规定将年金险的利率从4.025%下调为3.5%后,增额终身寿在收益方面也能与年金险比肩。

收益高,除了眼前能算到的“钱”,还能对未来通货膨胀有一定的抵御作用。大富翁增额终身寿3.5%的利率在市面上同类产品中,表现还不错。

3. 支持减额交清、保单贷款,灵活取现

减额交清,也就是后期如果支付保费有压力,可以减少部分保额,来充当保费。

如果急需用钱,可以保单贷款来救急。最高不超过80%的现金价值,贷款利率则按照合同规定,不过一般也不高,5%左右。

4. 自动垫付保费

举个例子,小王投保了大富翁增额终身寿险,分期缴费,但由于其他原因交不上当期的保费,超过宽限期(一般是60天)也没能交上。如果小王当初投保时选择了保费自动垫付方式,就可以申请自动垫付,由保险公司垫上保费,在一定程度上缓解了自己的经济压力。

总的来说,大富翁增额终身寿还算优秀。但市面上更优秀的增额终身寿产品也有,对比下这款就知道了:

「守护神」终身寿险一出炉,问的人实在太多了!baoxian.2239.com