现在生活条件比以前好了很多,人们手头上也有了空闲的钱,很多人选择购买年金险。最近市面上比较年金险卖得比较火热的是中国平安金瑞人生,不少小伙伴拿不定主意,前来问学姐,金瑞人生的优缺点是什么,值不值得购买。

先别急,在文章正式开始之前,学姐专门整理了一篇文章,看完这篇文章,不用再担心掉进年金险的坑里。

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

金瑞人生的优缺点

购买年金险需要注意什么

中国平安推出了一款2020开门红的年金险——金瑞人生20,中国平安这家保险公司的知名度在国内可是响当当的,而且线下代理人才队伍强大,机构分支广。这款开门红的年金险也慢慢出圈,被人们所熟知。

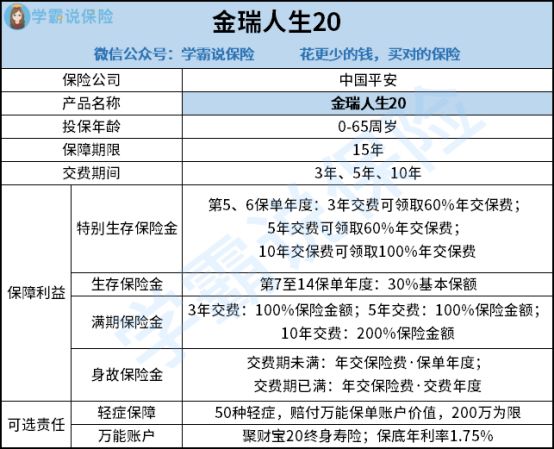

学姐将金瑞人生20年金险的主要保障内容整理成一张图了,通过这张图,我们一起分析金瑞人生20的优缺点有哪些吧。

通过上图可得知:

中国平安的金瑞人生20的产品形态为年金险为主险,可以附加轻症倍保重疾险和聚财宝20终身寿险(万能型),保障期限为15年,有3年、5年和10年三种交费期间。

金瑞人生20从第5个年度开始领取年金,一直到15年度保单合同期满。如果没有将年金险账户的钱取出来的话,可以放进聚财宝20终身寿险万能账户中,实现资金的再次收益。

给大家简单介绍完金瑞人生20,下面一起来看看金瑞人生的优缺点吧。

优点:

金瑞人生20最值得夸奖的就是有特别生存金、生存金和满期金,将年金分为了3个阶段来领取,每个阶段能领取的金额都不一样。

以10年交费为例子,被保人在第5个及第6个保单年度日仍生存的话,可以领取100%已交保费,第7-14周年可以领取30%基本保额,第15周年可以领取200%基本保额。领取到的年金比较快,而且前期和后期拿到的年金比较多。

缺点:

1、万能账户保底利率低:

金瑞人生20的万能账户的保底利率为1.75%,这个保底利率的意思就是说,将来不管市场的经济状况再怎么差,万能账户利率都不能低于1.75%。

老实讲,这个保底利率有点低。目前市面上的万能账户的保底利率为1.75%,最高的保底利率为3%。中国平安金瑞人生20的万能账户处于最低的水平,学姐认为这个保底利率不太行。

学姐真的不想“黑”中国平安金瑞人生20的万能账户,可是这个保底利率真的一点诚意都没有,来看看“老对手”中国人寿鑫享至尊(庆典版)的万能账户保底利率为2.5%,此时,中国平安和中国人寿的年金险产品哪个更有诚意,一目了然。

虽然万能险有一个保底利率,但是用万能险来理财真的是最好的选择吗?答案都在这里了。

用万能险理财,收益稳定又安全?一文起底万能险!baoxian.2239.com

2、疾病保障性价比不高:

金瑞人生20可以附加轻症倍保重疾险,这里要注意啦,只保障轻症疾病,保障期限为1年,5年保障续保,可连续投满15年,之后不再接受重新投保申请。在学姐看来,没有必要附加这个重疾险。疾病保障种类不齐全,只保障轻症,缺失中症和重疾保障,疾病得不到很好的额保障。

其次,这款附加的重疾险最长只能保障15年,之后将不再得到保障,保障期限短。如果你真的注重疾病的保障,学姐建议你另外购买一份保障齐全的重疾险,没必要将花费在这里。

热心的学姐给大家送福利了,你要是还不了解市面上优秀的重疾险有哪些的话,可以看一下这篇文章。

十大值得买的热门重疾险大盘点!baoxian.2239.com

1、年金险不能用来保障疾病

年金险属于理财型保险,你要想得到低风险的理财方式,可以考虑购买年金险,但是,你即想要理财,又想有疾病保障的话,学姐建议你先购买健康疾病保险,再购买年金险。

购买年金险主要的目的就是投资理财,购买健康疾病保险也是投资理财的一种方式。假如你购买了一份年金险,目前处于交费期间。不幸的是,患上重疾,急需用钱看病。这时候年金险还没交够,退保的话损失惨重。不退保的话,资金短缺。因此,学姐建议大家再购买年金险之前,先买健康疾病保险。

2、充分了解年金险的保障内容

买一份保险之前,最重要的就是要了解清楚保险条款的内容,年金险也是一样的。要注意交费年限、生存金、满期金、身故金、万能账户的保底利率等内容,不能只听到销售员的吹捧这款年金险有多棒,一定要有自己的判断,以及知道这款年金险的实际收益。

综上所述,金瑞人生20这款年金险的性价比不高,如果喜欢中国平安品牌的话,可以购买这款年金险,如果追求性价比高的话,你完全有更好的选择。在这里,学姐整理了国内性价比高的、值得购买的年金险,对年金险感兴趣的话,可以进来了解一下。

关于金瑞人生20的优缺点已经分析完了,金瑞人生21版本又要来了,会有什么不同呢,精彩内容,不容错过。

「平安金瑞人生21」买了就能走向人生巅峰?你就吹吧。。。baoxian.2239.com