前一段时间下班回家的时候,恰巧在楼下小公园听到有一群大妈在谈论保险公司,其中有一位大妈激昂得说:“那些小公司的保险就是不行,买了不会赔的,像xx、xx公司!”其中我还听到了英大人寿。

不可否认,我们中很多人不管买什么商品,都容易被“这商品所属的公司规模小”、“这商品不如牌子货的好”左右,因此也就认为自己没听过,或者规模相对较小的保险公司就是不靠谱、不理赔的企业。

但事实真的是这样吗?我们买保险真的就不能买“小公司”的产品吗?如果你对小公司的产品有所怀疑,建议你看一看这篇文章:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

英大人寿保险公司介绍

英大人寿产品分析

虽然英大人寿听着觉得挺山寨、名气挺小的,但其实它的来头一点都小。

英大人寿全称是英大泰和人寿保险股份有限公司,20017年经保监会批准后在北京设立。由国家电网有限公司及其所属公司发起,此后于2009年引进境外战略投资者美国万通人寿保险公司。

目前,国家电网有限公司及其所属公司共同持有英大人寿80.1%的股份,是英大人寿的实际控股人。国家电网作为我国大型国有企业,其财力实力也是毋庸置疑,因此英大人寿背靠着这座大山,可见实力是相当强劲的。

回归到英大人寿这家保险公司,我们从中保协的官网上了解到,其2020年第二季度的偿付能力分别是:核心偿付能力充足率为161.90%;综合偿付能力充足率为161.90%。

偿付能力是指在任何时候,保险公司履行所有合同义务的能力。简单来说可以理解为保险公司偿还债务的能力,偿付能力越高,公司倒闭的风险也就越小。

而根据中保协的规定,偿付能力包含核心偿付能力充足率和综合偿付能力充足率,前者〉50%、后者〉100%时,就算是偿付能力达标的公司。

可以看到英大人寿这两项指标都是远远超出了银保监会的规定,因此我们也不用担心购买了英大人寿的产品会不会赔不了钱。

出了英大人寿,这些保险公司的偿付能力也是杠杠滴,有朋友想了解2020年赔付能力排名的戳这里:

2020年最全保险公司偿付能力排名榜baoxian.2239.com

简单介绍了英大人寿的公司实力,我们就来看看它的产品具体怎么样。

二、英大人寿产品分析从英大人寿的官网上可以看到,英大人寿的产品也是相当丰富,重疾险、医疗险、寿险、意外险,甚至是年金险都有涵盖:

下面我们就以英大人寿热门的重疾险:康佑倍至作分析对象,看看英大人寿的热门产品保障力度如何。当然,我们分析这款产品前也要先了解,市面上热门的重疾险都有哪些亮点与不足,方便我们在分析的时候进行比较:

十大值得买的热门重疾险大盘点!baoxian.2239.com

接下来我们就看看,康佑倍至这款产品的保障力度怎么样,先来看看它的产品图:

我们从分析康佑倍至的优缺点来了解这款产品的保障力度怎么样:

1.基础保障

⑴重疾保障,共有100种重疾,分5组赔付次数为5次,间隔180天,每次赔付100%。

⑵中症保障,共有20种中症,赔付2次,每次赔付50%基本保额,这个中症的赔付比例属于上流水平。对比市面上某些知名品牌的重疾险平x福,不要说赔付比例高了,就连中疾保障都没有,从这点看健康源2020实属良心。

⑶轻症保障,共有35种轻症,赔付次数为3次,每次赔付30%基本保额,这个轻症比例也是相当不错的。

2.身故保障

未满18岁赔付两倍已交保费,这一点康佑倍至做得还是挺不错,要知道市面上即便是热门的重疾险,大多18岁前身故都是赔付已交保费。

康佑倍至能提供两倍的赔偿算是不错的保障。

3.豁免保障

康佑倍至提供了被保人豁免,加钱附加投保人豁免的保障。

可能有些朋友对豁免的认识不是很清晰,经常认为豁免没什么用处,我举个例子给大家说明一下。

老王为自己跟妻子投保了康佑倍至,为妻子投保的时候附加了投保人豁免。缴费5年之后老王不幸染上重疾,此时按照约定保险公司需要对老王自己的保单进行赔付,且无须再缴纳剩余的保费,但保单依然有效。同样,由于老王妻子的保单附加了投保人豁免,老王作为投保人罹患重大疾病,其妻子的保单一样可以豁免,也就是说不用再缴纳剩余保费的同时,保单依然有效。

从这个例子也能看出,豁免功能是一项非常不错的保障,但是附加了豁免责任后,保费也会增加,那我们在购置保险的时候有没有必要把豁免也选上呢?这篇文章能帮你解答这些疑问:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

了解了康佑倍至的保障后我们接着来看看它的优缺点:

1.康佑倍至优点:

⑴中症赔付比例高

康佑倍至的赔付比例设置比较常规,但是中症疾病的赔付比例高,即便在热门重疾险中也能排名前列。

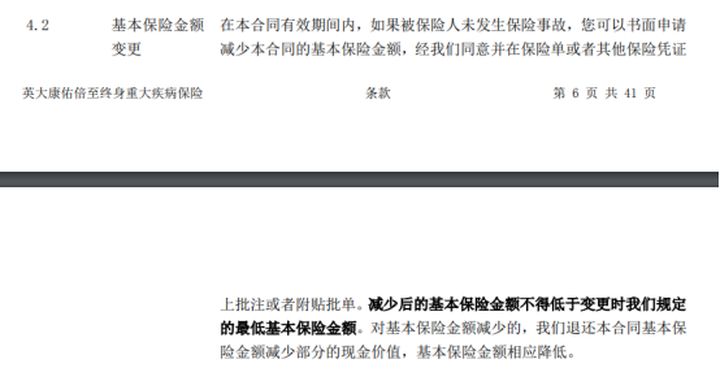

⑵保险金额可变更提取

从保险条款中我们了解到,康佑倍至可以为未发生保险事故的被保人提供减少保险金额,提取保险现金价值的措施。这对于保额购置比较高,但需要资金流通的朋友提供便利。

2.康佑倍至的缺点:

⑴重疾分组不合理

从康佑倍至的保险条款中可以了解到,这款产品的分组把恶性肿瘤、重大器官移植书或造血干细胞移植术、终末期肾病、急性或亚急性重症肝炎、慢性肝功能衰竭失代偿期、重型再生障碍性贫血等这些国家规定必须保障的重症疾病归为一组。

我们国家的银保监会规定,重疾险不管保障100种、50种还是150种疾病,都必须保障到25种国人高发的疾病,如下图:

从医学网站上了解到,单单一个恶性肿瘤的高发率就达到了67%,如果把恶性肿瘤与其它高发疾病放在,万一罹患恶性肿瘤后再罹患同组的重疾,就不能再申请理赔了。

这大大降低了英大人寿的赔付率,对于被保人来说是相当不靠谱的保障。

同样分组多次赔付的重疾险,我建议大家可以参考参考嘉多保、健康源2020,看看这些分组赔付的重疾险,别人是怎么设置合理且优秀的分组。

2.缺失高发轻症

康佑倍至的35种轻症保障中不包含轻微脑中风、微创光状动脉搭桥术等疾病,而这些疾病都是刚刚提到25种重大疾病中,某些疾病的轻症状态。

如果一款产品对这些疾病有良好的保障的话,不仅能让被保人及早接受治疗,还能降低演变成重疾的风险,从这一点上看,康佑倍至的保障疾病设置有很大的不妥。

如果不知道轻症保障应该包括什么疾病的朋友,这篇文章或许能帮你理清对轻症保障的困惑:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

3.缴费期限

康佑倍至的最长缴费期限是20年。

虽然说缴费期限越长,所缴纳的总保费越多,相反由于缴费年限增加,每一年交的保费会减少,越容易出发豁免责任。

如果有朋友不知道缴费年限应该怎么选的,看看这份指南:

综合来讲,康佑倍至的保障基本还算是够用,但具体到一些细节上却仍旧能发现它的保障有很多漏洞,在其高昂的保费衬托下,这些漏洞也会被放大变成不可忽视的缺点。但我们究竟要怎么挑选到一款适合我们自己的重疾险呢?请看这篇文章:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找我进行详细的咨询~关注公众号:【学霸说保险】,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳: