学姐发现,很多人买保险事都是迷迷糊糊的,保障内容和赔付比例都搞不清楚,更不要说确诊、理赔等各种名词了,那么保险责任中确诊到底是什么意思?对理赔有什么影响呢?别急,学姐今天给大家解解惑。对于保险基础知识还不熟悉的朋友先看看这篇文章补补课

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

本文重点:

·保险责任中确诊是什么意思?

·影响理赔的条件有哪些?

一、保险责任中确诊是什么意思?

保险责任中确诊是指被保险人发生符合保险合同约定的疾病定义所述条件的疾病,且已经得到专科医生的明确诊断,是获得理赔需要满足的条件之一。

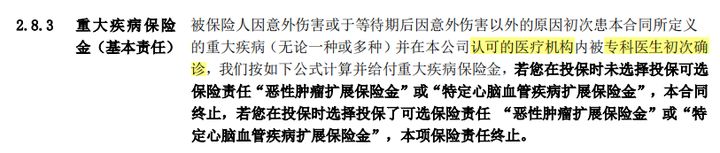

一般来说,重大疾病中确诊通常需要满足三个条件:①指定或认可医院②专科医生③首次发生或确诊,我们以某重疾险产品的条款为例:

是不是看得有点懵,我们一个个来看这三项条件具体定义:

①认可的医疗机构的释义为:

一般来说,保险公司对于就诊的医疗都会有一定的限制,大部分都是二级及二级以上公立医院就诊所产生的医疗费用,保险公司才会进行报销,有些优秀的保险公司,会承认私立医院、特需部、国际部和境外医院的医疗费用。只有在保险公司认可或指定的医疗机构内就诊,才可以正常理赔。

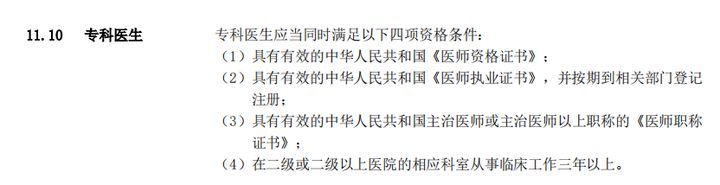

②专科医生的释义为:

保险公司对于专科医生也有一定的要求,需要具备医师资格证等相关证书且在二级或二级以上医院相应科室从事临床工作三年以上,需要同时满足四项资格条件,才能称为专科医生,若有一项不符合,保险公司也是有理由拒赔的。

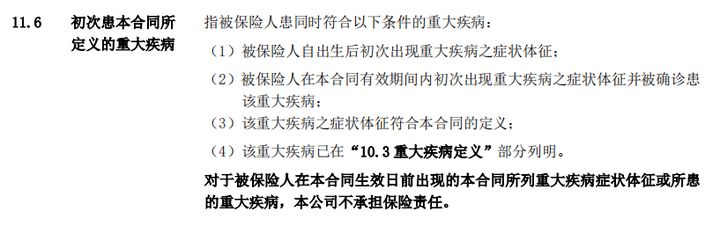

③首次发生或确诊的释义为:

确诊首次发生是指被保险人自出生之日起第一次经医院确诊患有某种疾病,而不是指自合同生效、复效之后第一次经医院确诊患有某种疾病,也就是说如果投保之前曾患有某种疾病,是无法成功获得理赔的。

总的来说,保险公司对医疗机构、专科医生和初次确诊等有一定的限制,并不是故意刁难我们,主要是防止投保人联合医疗机构骗保的行为,保险公司进行合理的风险调控,避免产生更多的理赔纠纷。

二、影响理赔的条件有哪些?

要注意的是,确诊只是理赔的条件之一,想要顺利获得理赔的话,一定要留意以下几个方面:

1.重视健康告知

在投保之前,一般会要求填写健康告知,询问既往病史和住院历史等了解投保人的身体健康状况,从而决定是否可以正常投保。

不少人会忽视健康告知的重要性,认为健康告知可以随便填,甚至刻意隐瞒既往症,觉得保险公司查不出来,神不知鬼不觉的瞒天过海。其实大家不要抱有侥幸心理,申请理赔时,保险公司一查就知,如果查出“刻意隐瞒病史”的话,保险公司是可以拒赔的。

我们一定要重视健康告知,是后续能否成功理赔的关键之一,在填写健康告知时,要遵循“最大诚信原则”,如实告知身体健康状况。这里奉上学姐熬夜整理的健康告知小技巧,感兴趣的朋友可以看看

投保时,健康告知有什么小技巧?baoxian.2239.com

2.注意免责条款

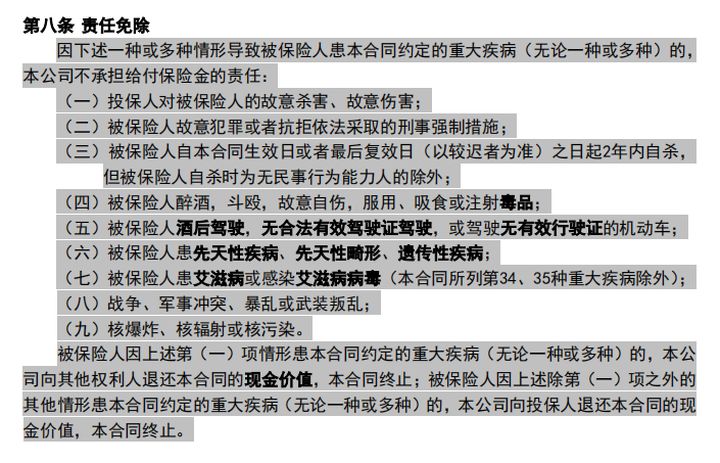

免责条款,简单的说就是不保障的部分。一般免责条款有以下几点:

上图是保险产品中十分常见的免责条款,一般会把故意杀害、故意犯罪、自杀、酒后驾驶等行为在保障责任中剔除。在购买保险产品时,要注意免责条款,一旦发生免责条款中的行为,保险公司是有理由拒赔的。一般来说,免责条款越少,对于消费者来说越有利。

3.留心赔付条件

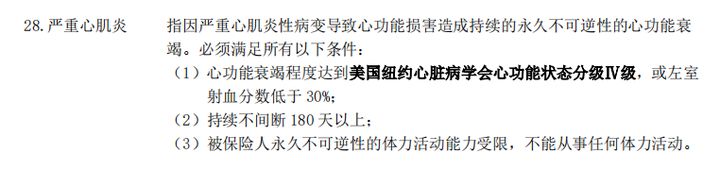

在购买保险时,一定要留心赔付条件,并不是所有疾病都确诊即赔的,很多疾病都需要达到一定程度的病症或者持续一段时间才可以获得赔付。赔付的条件在条款中都会有明确列明,除了25种规定重疾有统一标准之外,不同产品对于疾病的赔付条件定义都略有差别,比如某产品严重心肌炎的赔付条件为:

该条款明确列明心肌炎的病症要达到某种程度且要持续不间断180天以上,相对来说还是比较严格的,市面上优秀的产品赔付条件仅需维持90天。我们在购买保险产品时,应该尽量选择疾病定义宽松的保险产品,毕竟理赔也相对比较容易。

最后再强调一下,保险条款虽然字比较多,看起来比较复杂,但是关切到我们自身的保障,一定要认真阅读,如果有遇到不懂的专业名词或者对某些条款有疑惑的话,可以询问代理人、保险经纪公司或商城客服等专业人士的意见,不要稀里糊涂就投保了。这里奉上学姐熬夜整理的合同的坑,建议在投保前认真看看