重疾新规终于落地了,此次重疾险改革不管是对保险公司来说,还是对消费者来说影响都不小。

距离新规重疾险全面实施还有两个半月的过渡期,在这段时间,大多数保险公司都处于观望状态,但是和谐健康保险却抓住这个关口,大胆地推出了福乐保重疾险。

听说福乐保力压昔日“重疾险王者”达尔文3号和超级玛丽3号max,真的有这么好吗?下面学姐就来扒一扒这福乐保。先来看看福乐保与国内热门的重疾险相比,有没有优势:

全国热门的136款重疾险对比表baoxian.2239.com

全国热门的136款重疾险对比表baoxian.2239.com

本文重点:

一、福乐保重疾险保什么?

二、福乐保重疾险值不值得买?

一、福乐保重疾险保什么?

话不多说,直接上福乐保的保障内容精华图:

下面我们来看看福乐保的保障内容怎么样:

1、福乐保的投保规则

福乐保重疾险的可投保年龄为0-55周岁,保障期限可选至70/80岁或终身,缴费期限可选5/10/15/20/30年,十分灵活,给了消费者更多的选择,等待期较短,只有90天。

那福乐保的保障期限是选定期好还是终身好?缴费期限怎么选才不会亏?如果你也在纠结的话,不妨看看这两份资料:

重疾险应该选择保定期还是保终身?baoxian.2239.com

2、福乐保的疾病保障

福乐保重疾保障:保105种重疾,赔1次,60岁及60岁前首次确诊赔170%保额;

福乐保中症保障:保20种中症,赔2次,每次赔60%保额;

福乐保轻症保障:保50种轻症,赔3次,每次赔45%保额。

另外,福乐保自带被保人重疾、中症、轻症豁免责任,可选身故保障、特定疾病额外赔(包括恶性肿瘤和急性心肌梗塞、冠状动脉搭桥术)。

二、福乐保重疾险值不值得买?

在了解了福乐保的保障内容之后,下面我们来细数一下福乐保的优缺点,看看到底值不值得买。

优点:

1、福乐保保障全面且灵活

福乐保的疾病保障涵盖重疾、中症、轻症,可选特定重疾额外赔、身故保障,没有捆绑销售,基本上一款合格的重疾险该有的保障都有了,保障全面;而且缴费期限和保障期限有多种选择,客户可按需求投保,十分灵活。

2、福乐保重疾60岁前额外赔

福乐保加量不加价,60岁前罹患重疾可额外赔70%基本保额。

60岁前正是我们的人生黄金期,事业家庭两手抓,在这个奋斗阶段里,我们更需要充足的健康保障,重疾赔付金越多,就可以减轻因重疾带来的家庭负担。

举个栗子:老王投保50万保额的福乐保,如果在60岁前确诊合同约定的重疾,那他就可以拿到85万的赔付金,这多出来的35万,足以让老王选择更好的治疗方式和医疗服务了,前期治疗资金充足,没有后顾之忧,后期康复也不愁不够钱休养,这可相当划算啊!

福乐保的保额确实高,不过目前市面上最高的重疾赔付保额可以达到180%,更是壕无人性!如此高的保额出自于信泰的达尔文3号和超级玛丽3号Max,如果你感兴趣的话,不妨看一看:

重疾险领头羊?!达尔文3号配吗?baoxian.2239.com

3、福乐保轻中症赔付比例高

福乐保的轻症赔付比例为45%,中症赔付比例为60%,目前市面上大部分重疾险轻中症的平均赔付比例也才30%、50%,福乐保这赔付比例秒杀一堆同类产品!

当然,也有朋友经常问到,“既然轻症的赔付比例越高越好,那轻症病种数量是不是越多越好呢?”这可不一定,有时候轻症数量再多也没用:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

4、福乐保可附加特定疾病额外赔

福乐保的特定疾病额外赔包括恶性肿瘤和急性心肌梗塞、冠状动脉搭桥术,这三种重疾在高发重疾排行榜上向来是名列前茅的,赔付率也十分高,所以如果附加了这项保障责任,那我们的保障会更加齐全。

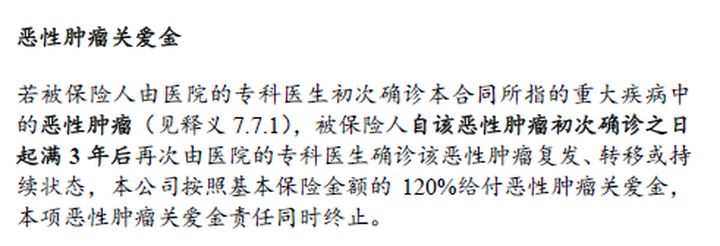

而且,福乐保是恶性肿瘤额外赔付条件也十分友好,下图为福乐保中恶性肿瘤关爱金的条款:

福乐保规定,如果首次确诊为恶性肿瘤,那在三年后再次复发、转移,即可获得120%保额的赔付。大家都知道恶性肿瘤有五年生存期,五年内转移、复发的几率是很高的,如今随着医疗技术的进步,首次患恶性肿瘤的治愈率越来越高,所以恶性肿瘤的多次赔付十分重要,而且三年间隔期的设置也十分合理,有诚意。

那福乐保有没有不足呢?当然是有的,完美的产品是不存在的,这里就不加赘述了,想了解福乐保不足的朋友可以看这篇文章:

和谐「福乐保」:旧定义重疾险的最后绝杀?这些毛病别大意!baoxian.2239.com

总的来说,福乐保保障足够全面、保费也便宜,性价比还是很高的,重疾险新规全面实施在即,这样的好产品不多啦,看中福乐保最好趁早下手!

除了福乐保,市面上还有很多的高性价比重疾险值得购买,学姐这里给大家盘点了十款,供大家参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com