买保险要考虑的综合因素有很多,年龄、身体情况、经济预算等等都是影响投保的重要因素,保额高意味着保费也高,在预算充足下是不是保额越高越好?学姐想说并不是。

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com

本文框架:

|| 小孩子应该买什么保险

|| 各险种保额应该买多少

1.少儿医保

少儿医保是国家给予我们的福利,因此保费很亲民。小朋友感冒发热都很常见,少儿医保就可以帮我解决报销大部分的这些小病小痛,相信各位精明的宝爸宝妈可不会漏了。

2.医疗险

医疗险有小额医疗险、百万医疗险和高端医疗险等,各险种体现的作用也是有明显区别的。一般家庭主要可考虑小额医疗险和百万医疗险。

小额医疗险可以应对一些小额的住院医疗费用,保额大多为几万元,通常不设免赔额或免赔额几百元很低。

感冒发烧都能报?小额医疗险也太容易理赔了吧!baoxian.2239.com

小孩子免疫力低下,长跑医院也是很正常的事,学姐的小外甥女半岁不到的时候因为肺炎住院,花了一万好几,后来因体质不够强也是经常咳嗽发烧的,日积月累花的钱真不少,有了小孩以后花销本来就大,能报销一部分的治疗费也减轻一定的家庭经济压力。

百万医疗险是针对大病治疗费用的,报销额度可达几百万,通常会设有1万免赔额。

由于社保具有封顶线与自费药部分,不幸罹患大病的话,只有社保报销是远远不够的。

3.重疾险

既然有了百万医疗险,那是不是就不用买重疾险了?几百万肯定够治疗费用了。

有这些疑问的家长一般是对于重疾险就不太了解,重疾险又称损失弥补险,除了用作治疗费用,还可以用于弥补小孩生病时,家长无法正常工作的收入损失弥补、小孩后续的疗养费用以及教育费等等。

目前的医疗险还是以短期险为主,真正做到长期保证续保的产品并不多。短期险并不稳定,一旦患病,以后续保的可能性非常低,孩子将陷入缺保的局面。而重疾险为长期险,能给予孩子更长久稳定的保障。

2020年十大高性价比的小孩重疾险baoxian.2239.com

4.意外险

小孩子对于危险没有一定的认知,充满好奇心的他们往往也伴随着很多危险的情况,烧烫伤、追逐打闹摔伤都是常事。

几十块钱就能买一份包含意外医疗、意外身故/伤残的意外险,性价比还是非常高的。

学姐小贴士:小孩子不需要购买寿险哦,因为寿险转移的风险是家庭经济支柱的不幸身故/全残导致家庭收入失衡陷入经济困难,在小孩并不能体现这一作用。

小孩子都是父母的掌中宝,很多父母都觉得给孩子买保险保额就不能低,最好是越高越好,学姐和大家说哦这种偏激的保险配置思路是不对的哦,学姐就给大家分析分析孩子的保险保额该买多少才对!

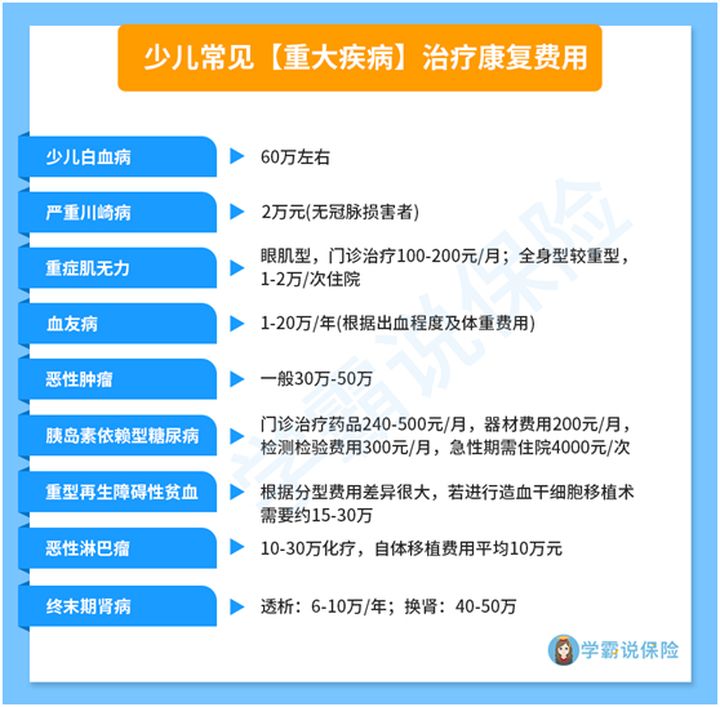

健康险我们都是用以抵御疾病风险的,因此确定保额前我们应该根据所花费的医疗费用来开展。

上图所列示的均是少儿常见的重大疾病,而治疗费用都是数十万起,高发的白血病达到60万。

而因病产生的经济支出不仅仅只有治疗费用,还有因病误工、营养费、后续的教育费等等。我们选取的保额应有效覆盖所有的经济损失是最好的。

那究竟买多少才对呢?学姐针对每一险种进行分析。

1.医疗险

上文也说了医疗险的作用了,相信各位家长也了解了医疗险主要用于弥补疾病带来的经济损失,作为医保的互补。医疗险的理赔方式是“费用补偿型”,即花多少、赔多少,也就是说医疗险报销的是治疗费用,最高不会超过被保人花费的总费用。

市面上的一年期百万医疗险性价比都很高,每年几百块的保费就能买到几百万的保额。

对于琳琅满目的产品没必要去追求那些主打600万能高额赔付的产品,因为实报实销花不了这么多也没用,可以优先考虑产品是否合适,保障是否足够全面,续保是否宽松,增值服务是否实用(如是否涵盖费用垫付、外购药直付、就医陪护、就医绿通等),而无需过多在意保额的问题。

学姐整理了一些值得推荐的好产品,大家可以参考选择:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

2.重疾险

重疾险保障的是合同约定的重大疾病, 它的本质,是“收入补偿险”,它解决地不仅仅是治疗费用,更重要的是得了重病后如何更好地维持生活的费用。

重疾险的理赔方式是“定额给付型”,即买多少,赔多少。根据发生风险的严重程度,按着基本保额去赔付一定的比例。

对于重疾险的保额,至少需要储备30~ 50万的治疗备用金,另外还要考虑3到5年的收入损失。 考虑到通货膨胀,小孩预计需要50W的医疗备用金。

如果家庭经济预算有限的可以优先选择含身故保障的低保额产品,因为对于小孩来说未来持续保障时间长,等经济宽裕的时候再加保即可。

为什么我们建议医疗险重疾险要两手抓,因为有些疾病并未达到重疾险的赔付标准,另外两者都投保了可以在医疗险报销了医疗费用后,重疾险的保险金可用来改善生活坏境,补充营养等等更有利于身体恢复。

3.意外险

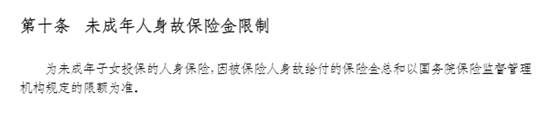

上图是某意外险的其中一条保险条款,我们可以看到,条款的内容明确未成年人身故保险金限制,其中未成年人身故保险金限额规定的10周岁以下为20万,10周岁至18周岁以下50万两个层次。

因此在选购意外险时,保额我们可根据年龄选择在50万元左右即可。

我们重点应该关注的是意外医疗的保障,小朋友遇到的意外小事故多,意外医疗的保额更实用,在选择上优选0免赔、100%报销 、社保外用药也能报的意外险。

10款最值得买的小孩意外险大盘点!baoxian.2239.com

总的来说,每个家庭都有自己的实际情况,即便收入差不多,由于家庭结构、负债及消费习惯不同,保费预算也会有很大的差异。保额的选择上要量力而行足够便可。

在为孩子购买保险这件事上,最好是多学些保险知识,多找专业的人士进行咨询,配置一份最合适的保险方案。

深度好文--如何给孩子买保险?网友直呼:为什么现在才看到baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!